Par le Bureau d’Etudes Zalis Paris

Et si ce n’était pas la fin de l’abondance ? Les ressources disponibles suffiront-elles à encourager la croissance économique ?

La hausse des prix de l’énergie, conjuguée à celle des matières premières, parait sonner la fin d’une ère pour des entreprises qui devront ré-adapter leur business-model à un environnement macro-économique moins favorable.

1) La hausse des prix de l’énergie, une augmentation durable qui obligera les entreprises à revoir leur business model

Au-delà de la crise russe, des conséquences à long terme

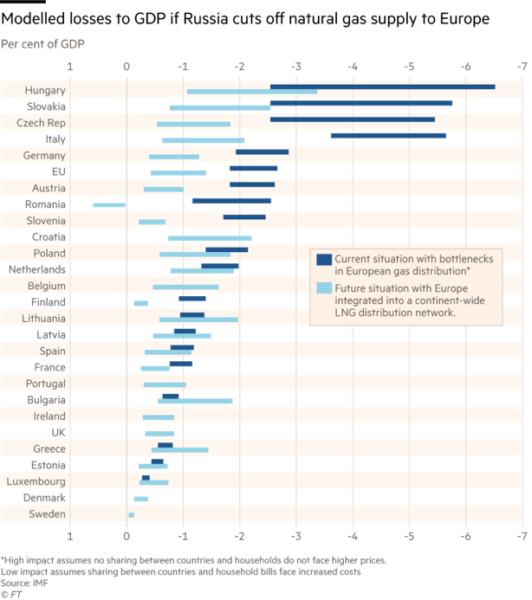

Source: Financial Times, 2022

Source: Financial Times, 2022

Selon le FMI, une coupure durable de l’approvisionnement en gaz russe impliquera des pertes de produit intérieur brut à l’échelle européenne.

Or, le porte-parole du Kremlin Dimitri Peskov, a annoncé que l’approvisionnement en gaz ne reprendra pas complètement, à moins que « l’ensemble de l’Ouest » ne lève les sanctions à l’encontre de la Russie. Au sein de ce contexte mouvementé, la valeur des contrats à terme allemands de gaz a augmenté de plus d’un tiers depuis le début du mois de juillet. Les analystes de Citi estiment également qu’un hiver rude, couplé à davantage de coupures en approvisionnements russes, pourrait faire monter les prix à 420 euros par MwH.

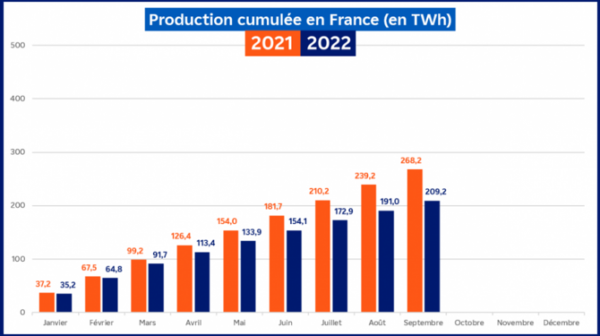

Source: EDF Septembre 2022

Source: EDF Septembre 2022

L’économie française s’est révélée vulnérable au choc énergétique mondial de par le sous-investissement et la gestion lacunaire des infrastructures par EDF. La production cumulée est 22% inférieure à celle de 2021, contraignant la France à augmenter ses importations d’électricité.

Même si la hausse des prix de l’énergie se révélait temporaire, la politique monétaire à venir devra prendre en compte le choc désinflationniste s’annonçant. Cependant, si la hausse est permanente (cas le plus probable), les banques centrales devront lutter contre une spirale inflationniste. Se posera également la question d’un découplage entre les différentes économies de la zone euro, comme le fait craindre l’annonce du plan de relance allemand.

Nouvelles pratiques en termes d’utilisation de l’énergie

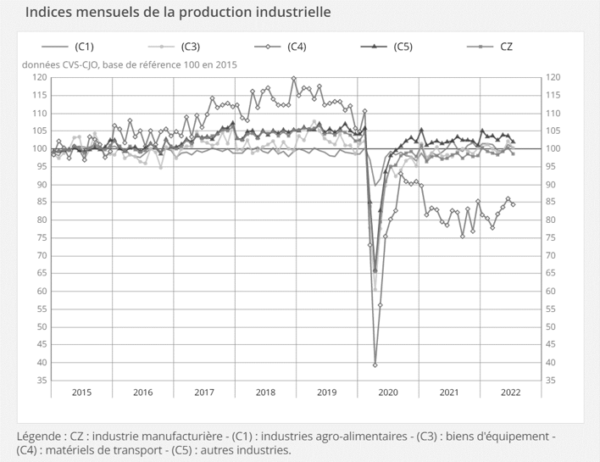

Source : Insee 2022

Source : Insee 2022

Une enquête effectuée en 2022 par Reuters au sujet de la zone euro indique en outre que « des baisses significatives de la production (par rapport à l’année 2021) ont été observées dans les secteurs automobile et des matières premières, mais des réductions d’activité ont également été enregistrées dans certaines parties du secteur des services, notamment dans le tourisme, les loisirs et l’immobilier ».

Les chiffres de l’INSEE de juillet 2022 tendent à confirmer cette tendance, avec une diminution particulièrement marquée dans la production de matériel de transport et dans les biens d’équipement, mais aussi l’industrie manufacturière et l’agro-alimentaire.

Les entreprises devront savoir dès à présent, et sur le long terme, diversifier leurs approvisionnements énergétiques et rationnaliser certains de leurs coûts, à commencer par ceux relatifs au chauffage de leurs installations.

2) La morosité du paysage macroéconomique est amplifiée par d’autres facteurs

Hausse des taux

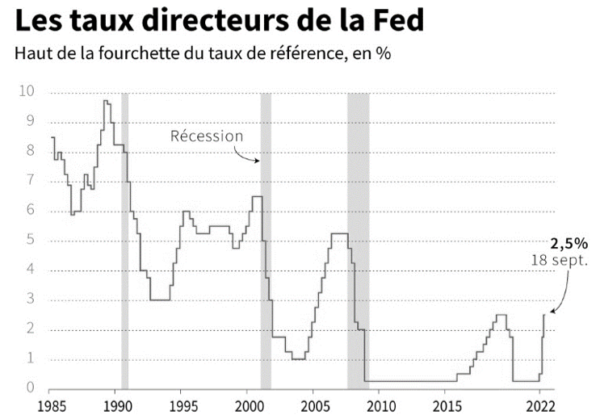

Source : Fed et AFP, 2022

Source : Fed et AFP, 2022

La Fed a annoncé relever ses taux pour la cinquième fois depuis mars 2022. En lui emboitant le pas, les décideurs de la zone euro ont dernièrement augmenté les taux d’intérêt directeurs de 0.75 points de pourcentage. La BCE devrait en outre probablement introduire un processus de resserrement quantitatif (quantitative tightening) durant le premier trimestre de l’année 2023 afin de rétrécir son bilan et détruire la monnaie correspondant au remboursement des titres obligataires. Il est également considéré par les instances monétaires européennes la création d’un plafond d’intérêt pour les dépôts de banques commerciales placés auprès de la BCE.

Ces mesures permettront la réduction de la masse monétaire actuellement en circulation, mais augmenteront les coûts d’emprunt à long terme pour les gouvernements de la zone euro.

Des conséquences opérationnelles découlent de l’évolution des taux : les emprunts et les crédits hypothécaires deviendront plus coûteux. Plus généralement, le coût moyen de la dette et du capital connaitra un accroissement. L’augmentation du taux d’épargne pourrait enfin alimenter un ralentissement de la consommation, même s’il aurait l’avantage de freiner l’inflation.

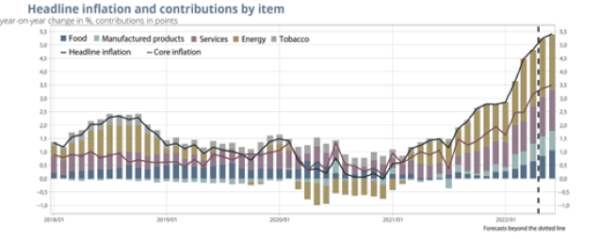

Inflation galopante

Source : Insee 2022

Source : Insee 2022

Selon Eurostat, l’inflation en zone euro a atteint un nouveau sommet avec un taux annuel de 9.1% en août 2022, contre 8.9% en juillet.

L’inflation est plus faible en France, de 5 à 6% par an, contre 9 à 10 en France et en Espagne. Mais l’INSEE et BNP Paribas constatent une baisse trimestrielle du pouvoir d’achat des ménages français, malgré une augmentation du revenu disponible brut.

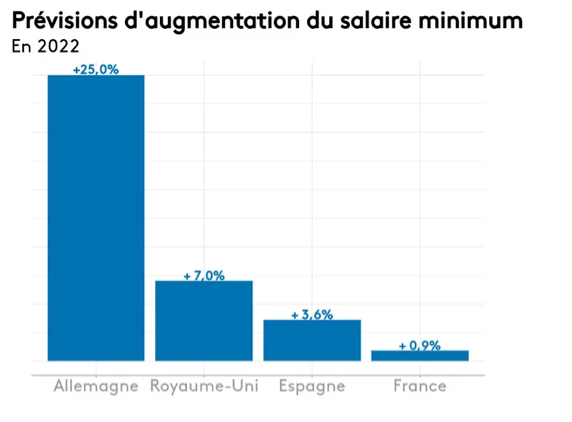

Hausse des salaires

Source : annonce gouvernementales, INSEE 2022

Source : annonce gouvernementales, INSEE 2022

La hausse des prix entraine naturellement une intensification des revendications salariales, alors que Les négociations se poursuivent au sein des entreprises, même si les Etats tentent de réduire l’impact de la hausse des couts à travers des mécanismes ciblés, moins à même d’alimenter l’inflation en retour. La diversité des mesures d’un Etat à l’autre peut faire redouter un découplage au sein de la zone euro.

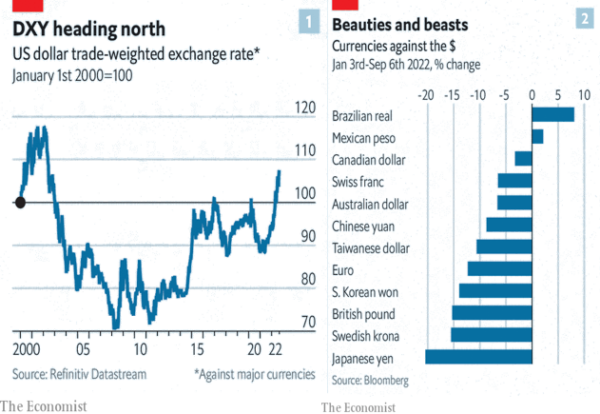

Tensions sur le marché des changes : vers un renforcement de l’USD au détriment de l’euro

Source : The Economist, 2022

Source : The Economist, 2022

Entre janvier 2000 et septembre 2022, le taux de change pondéré entre le dollar et les principales devises a augmenté de 6 points de pourcentage, tandis que le taux de change entre l’euro et le dollar a baissé de plus de 10% entre le 3 janvier et le 6 septembre 2022. En outre, les crises du secteur de l’énergie sont des chocs relatifs aux termes de l’échange qui avantagent les exportateurs d’énergie et punissent les devises des importateurs. Ainsi, la dépréciation de l’euro alimente l’inflation en augmentant le prix des produits importés à l’instar des énergies fossiles.

L’appréciation du dollar resserre également le crédit, élevant par conséquent le coût de l’ensemble des dettes payées en devise locale par les pays concernés (ex. Sri Lanka, Pakistan).

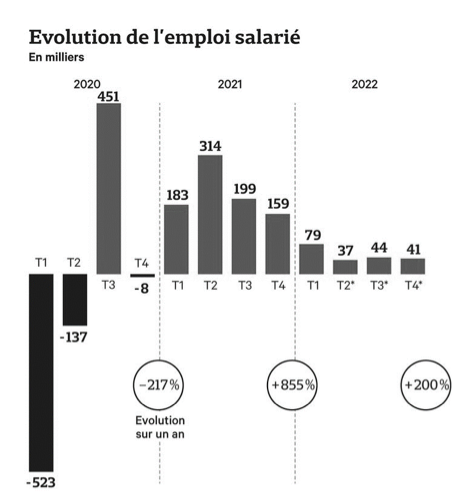

3) Le plein-emploi, facteur d’optimisme ?

Situation à début 2022

Source : Prévision Insee 2021

L’INSEE prévoyait une augmentation continue de l’emploi salarié pour 2022, dans un contexte de plein-emploi. Le chômage a effectivement diminué aux deux premiers trimestres de 2022. Le chômage catégorie A a atteint son minimum depuis février 2012.

Il y a bien eu des disparitions d’emploi dans certains secteurs (construction automobile, aéronautique), mais elles ont été largement compensées par les créations dans les services (notamment l’hôtellerie et le médico-social). Les pénuries se font de plus en plus ressentir, notamment dans l’intérim.

Il ne faut pas écarter le fait que le plein-emploi est également un facteur de pression sur les salaires, et donc sur les marges des entreprises.

Vers un rattrapage du contexte géopolitique ?

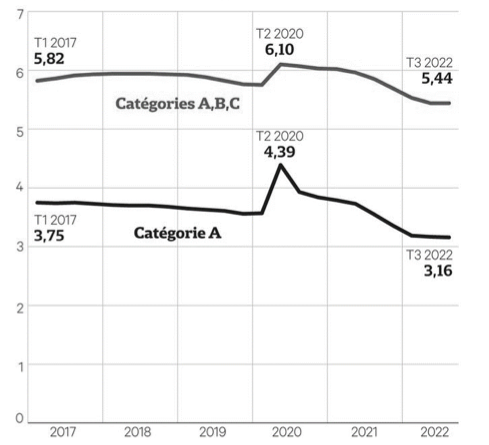

Source : Dares, 2022, Nombre de demandeurs d’emplois (en millions)

Source : Dares, 2022, Nombre de demandeurs d’emplois (en millions)

L’inflation, les prix de l’énergie et la guerre en Ukraine pourraient commencer à rattraper le taux d’emploi : la catégorie A a fait du sur place pour le troisième trimestre, mettant fin à la diminution observée depuis 2020. L’incertitude demeure pour le T4 et 2023 : le gouvernement reste optimiste, alors que l’INSEE annonce une poursuite du ralentissement, et l’OFCE un recul.

Le plein-emploi a joué un rôle d’amortisseur dans ce contexte macroéconomique.

Conclusion plutôt optimiste…raisonnablement…

Les mesures de la banque centrale européenne devraient contribuer à l’abaissement des pressions inflationnistes actuelles, bien qu’elles soient aussi tributaires d’un apaisement du contexte géopolitique, ou d’une diversification des sources d’approvisionnement en énergie.

Aussi, malgré les conséquences opérationnelles de la crise énergétique européenne, des pistes optimistes restent à envisager. L’industrie modifie rapidement ses processus de production afin de remplacer le gaz et autres carburants par des combustibles alternatifs, dans la mesure du possible. Des produits semi-finis sont davantage importés depuis des pays externes à l’UE où l’accès au gaz est abondant. En outre, le nombre d’industries agissant dans le but de réduire leur consommation énergétique se multiplie à travers le continent. Le charbon constitue par ailleurs une voie alternative pour certains pays, malgré les conséquences environnementales. L’Allemagne envisage le ralentissement de son projet de suppression de l’industrie nucléaire nationale. Enfin, la capacité de production d’électricité renouvelable en Europe devrait augmenter de 15% cette année, ce qui réduira davantage la dépendance de la région au gaz russe.