Par le Bureau d’Etudes Zalis Paris

Dans le paysage complexe de l’économie mondiale, l’inflation, la variation des taux directeurs des Banques centrales et les incertitudes économiques et géopolitiques sont liées. Leurs interactions induisent des dynamiques financières et politiques à l’échelle mondiale.

L’inflation, souvent considérée comme un baromètre de la santé économique, exerce une influence déterminante sur le choix des taux directeurs par les banques centrales. L’anticipation d’une inflation faible peut inciter ces dernières à abaisser leurs taux directeurs pour stimuler la croissance économique.

Alors que les incertitudes économiques et géopolitiques actuelles peuvent exercer une pression négative sur les marchés financiers, ces derniers ont démontré une résilience jusqu’à présent. Cette incertitude conduit par ailleurs de nombreux États à investir massivement dans le secteur de la défense.

INFLATION ET TAUX DIRECTEURS : maîtres de l’économie moderne

Avec l’amorce d’un ralentissement de l’inflation, la perspective d’une baisse des taux directeurs dans les mois à venir pourrait stimuler la croissance à l’échelle mondiale, encourageant les investissements et les dépenses et contribuant à réduire le coût de la dette publique.

En 2024, certains États de la zone euro peuvent compter sur la vente de leurs obligations pour rembourser leurs dettes antérieures et/ou pour financer leurs projets et/ou déficits.

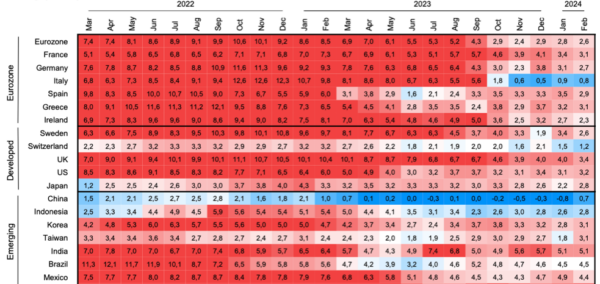

Vers la désinflation ?

Source : J.P. Morgan Asset Management. Eurozone countries use HICP inflation, all other countries use CPI. (Mars 2024)

Source : J.P. Morgan Asset Management. Eurozone countries use HICP inflation, all other countries use CPI. (Mars 2024)

Lecture : En février 2024, l’inflation est de 3,1 % en France.

Le ralentissement de l’inflation se confirme sur les premiers mois 2024, en particulier pour la zone euro. Entre février 2023 et février 2024, l’inflation dans la zone euro a chuté de 8,5 % à 2,6 %. A titre d’exemple, l’inflation en France est passée de 7,3 % à 3,1 % sur cette même période.

Deux facteurs ont contribué à ralentir l’inflation :

- Une fluctuation moins importante des prix de l’énergie et un rebond significatif de l’offre de main d’œuvre dans de nombreux pays avancés ont permis de stabiliser les coûts de production et les prix finaux.

- Les mesures de politique économique et monétaire mises en place (augmentation des taux d’intérêt, soutien aux revenus, soutien au pouvoir d’achat) ont permis d’atténuer la pression inflationniste.

Malgré cela, la désinflation semble moins rapide qu’espérée, pour partie en raison de la persistance de l’inflation dans le secteur des services et de l’augmentation récente des prix du pétrole. Par ailleurs, les nouvelles restrictions imposées par la Chine sur les exportations (produits en graphite, technologies de traitement des terres) pour des raisons de sécurité nationale pourraient également accentuer l’inflation des prix des biens liés à ces matériaux et technologies. Cela concerne par exemple les batteries, les écrans et les téléphones portables. Le risque d’incidents impliquant les transporteurs maritimes en Mer Rouge a aussi incité certaines compagnies à augmenter les prix du fret maritime.

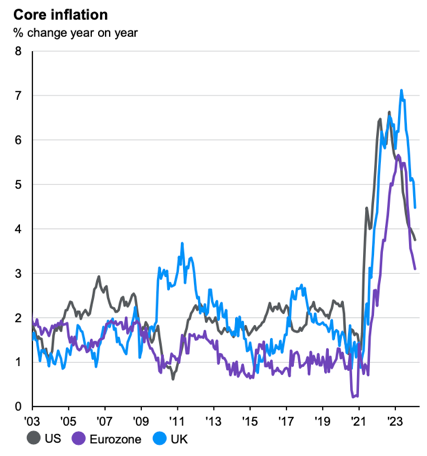

Anticipation de baisse des taux directeurs

Source : J.P. Morgan Asset Management. Core inflation excludes food and energy in the US, and food, energy, alcohol and tobacco in the eurozone and the UK. (Mars 2024)

Source : J.P. Morgan Asset Management. Core inflation excludes food and energy in the US, and food, energy, alcohol and tobacco in the eurozone and the UK. (Mars 2024)

Lecture : En 2023, l’inflation sous-jacente est de 5,5 % dans la zone euro.

L’inflation sous-jacente, qui exclut les coûts de l’énergie et de l’alimentation, est passée de 5,5 % en 2023 à 3,1 % actuellement dans la zone Euro. Ainsi, l’objectif de 2 % établi par la Banque centrale européenne (BCE) pour maintenir la stabilité des prix n’est pas atteint, mais pourrait tout de même favoriser la diminution des taux d’intérêt.

Depuis septembre 2023, la BCE maintient son taux directeur à un niveau record de 4,5 %. Lors d’une première réunion le 25 janvier 2024, le conseil des gouverneurs de la BCE avait opté pour le statu quo. Depuis, le ralentissement de l’inflation a renforcé les attentes d’une baisse des taux directeurs. Selon un récent sondage Reuters, deux tiers des économistes prévoient désormais une baisse des taux directeurs en juin. La BCE avertit toujours du risque de reprise de l’inflation.

Des réductions d’environ 75 points de base sont attendues de la Banque centrale européenne. Aux États-Unis, une baisse d’environ 50 points de base est également attendue de la part de la Réserve fédérale. Cependant si l’inflation reste élevée, ces anticipations optimistes pourraient être déçues.

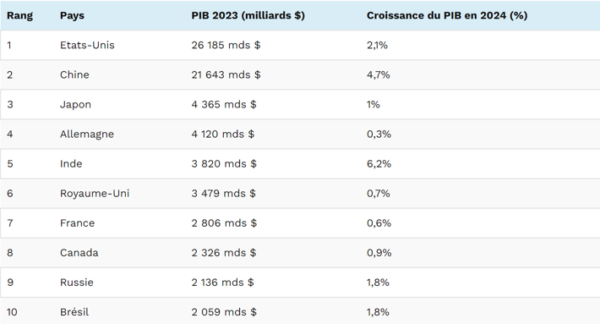

Croissance mondiale : confirmation d’un ralentissement

Source : PGE. Classement PIB 2024 : quels sont les pays les plus riches du monde ? (Février 2024)

Source : PGE. Classement PIB 2024 : quels sont les pays les plus riches du monde ? (Février 2024)

Lecture : En 2024, la croissance du PIB de la France par rapport à 2023 est de 0,6 %.

Selon l’OCDE, la croissance mondiale devrait atteindre 2,9 % en 2024, contre 3,1 % en 2023.

Les États-Unis et la Chine conservent leurs places de leaders, avec un produit intérieur brut (PIB) respectif de 26 185 milliards de dollars et de 21 643 milliards de dollars. La croissance plus modérée des États-Unis (2,1 %) par rapport à la Chine (4,7 %) indique un rééquilibrage progressif de la puissance économique mondiale. Certaines économies développées comme le Japon et le Royaume-Uni enregistrent des taux de croissance relativement bas (inférieurs ou approchant les 1 %).

Endettement des Etats : diminution du ratio dette / PIB à l’échelle mondiale

Source : Statista. Comment évoluent les dettes publiques ? (Mars 2024)

Source : Statista. Comment évoluent les dettes publiques ? (Mars 2024)

Lecture : En 2024, la dette publique représente environ 111% du PIB en France.

Les mesures de soutien à l’économie mises en place lors de la pandémie de Covid-19 ont provoqué une forte augmentation de l’endettement public à travers le monde. À la fin de l’année 2021, de nombreuses économies développées présentent une dette publique dépassant les 100 % de leur PIB.

En 2024, le ratio dette/PIB a en moyenne diminué à l’échelle mondiale, en partie en raison de l’inflation qui a entrainé une augmentation de certaines recettes fiscales.

En France par exemple, la dette publique représentait environ 113 % du PIB en 2021, alors qu’elle représente actuellement environ 111 % du PIB, soit une baisse de 2 % en 3 ans. Les autres grandes économies européennes telles que l’Allemagne, la Belgique, l’Italie et l’Espagne ont également enregistré une diminution de leur ratio dette/PIB depuis 2021.

Le ratio du Japon a enregistré une légère diminution depuis 2021 mais ce pays reste l’un des plus endettés au monde, avec une dette publique qui pourrait atteindre 252 % de son PIB en 2024.

Dans d’autres régions du monde, le ratio dette/PIB a au contraire augmenté. C’est par exemple le cas de la Chine et des États-Unis, où le ratio a respectivement atteint 87 % et 127 % au cours des trois dernières années.

INCERTITUDE ECONOMIQUE & GEOPOLITIQUE : résilience ou opportunité dans certains secteurs

Malgré un contexte économique et géopolitique incertain, les marchés boursiers ont affiché des gains continus, notamment dans des secteurs clés tels que la technologie et la santé.

Face à une situation géopolitique troublée, de nombreux pays ont augmenté leurs dépenses militaires qui constituent une part croissante de leurs PIB.

Marchés financiers : une résilience face à l’incertitude économique

Performance secteur tech depuis le 1er janvier 2024

Performance secteur tech depuis le 1er janvier 2024

Source : JustETF. Les secteurs les plus performants en Bourse depuis début 2024. (Avril 2024)

Lecture : Au 23/04/2024, le cours de la bourse du secteur tech est de 8%.

Les marchés boursiers ont manifesté une certaine résilience face aux tensions géopolitiques et aux politiques monétaires restrictives.

Cette résilience est néanmoins hétérogène selon les secteurs. Le secteur technologique, porté par des géants tels qu’Apple (+12 %), Microsoft (+8 %) et Alphabet (+6 %), continue de surpasser les autres secteurs, bénéficiant de l’innovation constante et d’une demande soutenue. De même, le secteur de la santé, représenté par des entreprises telles que Pfizer (+10 %), Johnson & Johnson (+7 %) et Novartis (+5 %), a affiché une forte croissance, reflétant l’importance accrue de ce secteur dans le contexte post Covid-19.

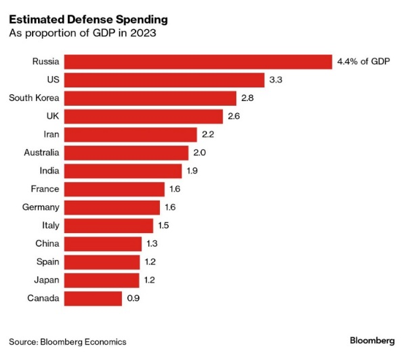

Dépenses militaires : un engagement stratégique à court et long terme

Source : Bloomberg Economics. s.d

Source : Bloomberg Economics. s.d

Lecture : En 2023, les dépenses estimées de la France dans le secteur de la défense représentent 1,6 % du PIB.

Face à la montée des tensions géopolitiques en 2023, de nombreux pays ont augmenté les allocations budgétaires aux dépenses militaires. Toutefois, ces dépenses ne représentent parfois qu’une part relativement faible du PIB. La Russie occupe la première place avec des dépenses de défense qui représentent 4,4 % de son PIB, suivie par les États-Unis avec 3,3 % et la Corée du Sud avec 2,8 %. La France se classe quant à elle au septième rang, consacrant 1,6 % de son PIB à ce secteur.

Les dépenses militaires mondiales ont atteint 2.443 milliards de dollars en 2023. Elles ont augmenté de 9 % par rapport à 2022 où elles atteignaient 2.240 milliards de dollars.

Ces investissements ne sont pas seulement destinés à répondre aux défis géopolitiques immédiats, mais renforcent également les capacités militaires sur le long terme.

CONCLUSION

Les récents événements économiques et géopolitiques mettent en évidence plusieurs tendances et défis majeurs à l’échelle mondiale.

Alors que le ralentissement de l’inflation ouvre la porte à une éventuelle baisse des taux directeurs, les perspectives de croissance mondiale demeurent sujettes à diverses incertitudes notamment liées à la persistance de l’inflation dans certains secteurs et aux tensions géopolitiques croissantes.

La gestion de la dette publique reste un enjeu, avec des disparités observées entre les pays et les régions quant à l’évolution du ratio dette/PIB. Si certains États de la zone euro peuvent envisager une réduction de leur ratio dette / PIB, d’autres pays comme le Japon, la Chine ou les Etats-Unis font face à des défis plus importants en termes de soutenabilité de leur dette.

Parallèlement, les marchés financiers ont démontré une certaine résilience face à un contexte économique et géopolitique incertain, notamment dans les secteurs de la technologie et de la santé. Cependant, cette résilience n’est pas uniforme et des disparités sectorielles persistent.

Enfin, les dépenses militaires continuent d’augmenter dans de nombreux pays, reflétant les préoccupations croissantes en matière de sécurité nationale. Ces investissements visent non seulement à relever des défis immédiats mais aussi à renforcer les capacités militaires à long terme pour faire face aux évolutions du paysage géopolitique mondial.

REFERENCES :

IMF. L’économie mondiale reste résiliente, mais la croissance est inégale ; des difficultés se profilent à l’horizon. (Avril 2024).

Francebleu. Pourquoi les attaques de navires en mer Rouge font craindre une hausse des prix dans nos magasins ? (Janvier 2024).

Morningstar. Quand la BCE commencera-t-elle à réduire ses taux ? (Avril 2024).

IMF. Les banques centrales doivent rester vigilantes dans le dernier kilomètre sur la voie de la désinflation. (Avril 2024).

ABCbourse. Taux intérêts Europe. (Avril 2024).

Morningstar. Malgré la baisse de l’inflation, la BCE devrait maintenir ses taux d’intérêt jeudi. (Mars 2024).

Jounaldunet. Classement PIB 2024 : quelles sont les puissances mondiales ? (Février 2024).

PGE. Classement PIB 2024 : quels sont les pays les plus riches du monde ? (Février 2024).

Statista. Comment évoluent les dettes publiques ? (Mars 2024).

JustETF. Les secteurs les plus performants en Bourse depuis début 2024. (Avril 2024).

Fibee. Entre croissance modérée et secteurs disparates. (Avril 2024).

Lesechos. Les dépenses mondiales de défense atteignent 2.200 milliards de dollars. (Février 2024).

Statista. Les pays avec les plus fortes dépenses militaires. (Mars 2024).