Jean Messinesi, Senior Advisor Zalis

Au lendemain de la pandémie, les pays développés, mais pas eux seuls, ont connu une poussée inflationniste qui a rapidement atteint des niveaux qui n’avaient pas été observés depuis plusieurs décennies.

Certains économistes ont attribué ces tensions sur les prix à des facteurs exogènes ; principalement les difficultés que connaissaient les chaines d’approvisionnement et les transports maritimes internationaux, la hausse des prix de l’énergie, surtout à partir de l’invasion de l’Ukraine, et les pénuries de certains composants industriels.

Mais les facteurs exogènes n’expliquaient pas tout et il devint rapidement clair que l’inflation était aussi due à une augmentation de la demande qui n’avait pas pu se manifester pendant les années Covid.

Assez rapidement, la FED d’abord puis la BCE sont intervenues pour resserrer leur politique monétaire en relevant leurs taux directeurs.

La question que beaucoup se posent est de savoir si les autorités monétaires, dans le cas de l’Europe la BCE, sont intervenues suffisamment tôt et suffisamment fort pour juguler rapidement la hausse des prix. De même, il est essentiel de savoir quand il convient de desserrer la politique monétaire afin d’éviter de tomber en récession.

La question est donc double : comment agir suffisamment tôt et quand desserrer l’étreinte afin de soutenir la croissance tout en continuant de combattre l’inflation et permettre « l’atterrissage en douceur » dont rêvent tous les gouverneurs de banques centrales.

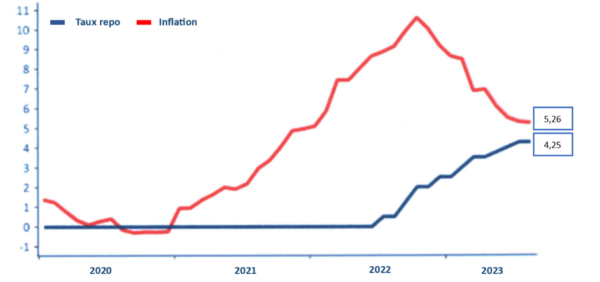

TAUX DIRECTEURS ET INFLATION EN ZONE EURO, EN %

Source : RichesFlores Research, Macroboard

Source : RichesFlores Research, Macroboard

Aujourd’hui, deux ans après la première hausse de ses taux directeurs, la BCE lors de son dernier Conseil des Gouverneurs, le 14 décembre 2023, a décidé de laisser ses taux inchangés.

Sur quels fondements cette décision est-elle prise ?

Naturellement, toutes les informations concernant l’évolution des prix recueillies par les instituts statistiques sont analysées par la BCE qui suit très attentivement les mouvements de l’inflation globale et de l’inflation sous-jacente (hors énergie et alimentation). D’un autre côté, la banque centrale scrute l’évolution de la croissance, de l’utilisation des capacités de production et du taux de chômage.

Mais, depuis quelques années, à peu près dix ans, les économistes et les institutions comme le Fonds Monétaire International[1], s’intéressent aux anticipations d’inflation en tant qu’outils de la gestion des pressions inflationnistes.

De quelles anticipations s’agit-il ? D’abord de celles qui sont conduites par les instituts publics de statistiques et d’études économiques auprès des agents économiques, y compris les ménages, et d’autre part de toutes les prévisions d’évolution des prix conduites par les entreprises, les syndicats professionnels et ouvriers ainsi que les banques et les institutions financières à travers leurs études économiques et les indices sur contrats à terme.

Les économistes distinguent principalement deux catégories d’anticipations : les anticipations à 12 mois, c’est-à-dire à court terme et les anticipations à 5 ans. Ces dernières étant demeurées stables.

Dans la crise actuelle, celle qui a débuté en 2021, dans la zone euro, les anticipations à court terme ont rapidement suivi une courbe nettement ascendante culminant aux alentours de 9% dans la seconde moitié de 2022 avant de fléchir début 2023 pour poursuivre cette tendance tout au long de l’année.

[1] 1/ FMI Perspectives de l’Economie Mondiale, Octobre 2023, Chapitre 2

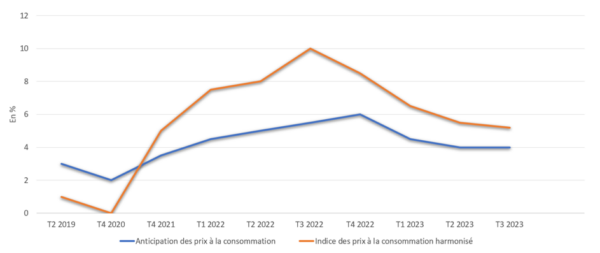

ZONE EURO – INFLATION CONSTATEE ET ANTICIPATIONS, EN %

Source : BCE, Trading Economics

Source : BCE, Trading Economics

Ainsi, c’est sur l’étude de l’évolution des prix et de la croissance, et sur le fondement des anticipations à court terme, et à long terme qui étaient restées stables autour de 2%, que la BCE a décidé de laisser inchangés ses taux directeurs. Après plusieurs décennies de stabilité des prix, 1980-2020, la poussée inflationniste de 2021 fut une confrontation à un phénomène nouveau pour les banques centrales. Ont-elles tardé à réagir, ou l’ont-elles fait trop fort ? Il est difficile de le dire à ce stade, alors que le phénomène inflationniste n’est pas encore terminé. Mais il faut constater, qu’en France au moins, la croissance n’est pas devenue négative et que les anticipations à court terme, qui se situent autour de 4% sont une indication de la crédibilité de la politique monétaire menée.

En effet, si les anticipations elles-mêmes nourrissent l’inflation, elles sont aussi le reflet de la crédibilité et de la détermination des autorités monétaires en matière de lutte contre l’inflation. Car cette crédibilité est renforcée par la transparence avec laquelle les autorités monétaires annoncent leur politique et la commentent. Dans ce domaine, de considérables progrès ont été réalisés ces vingt dernières années.