Par le Bureau d’Etudes Zalis Paris

2023 inaugurera-t-elle des sorties de crise ?

La crise sanitaire serait enfin dernière nous

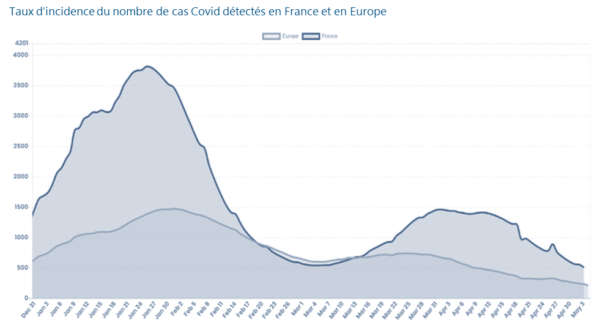

Source: MétéoCovid, 2022

Source: MétéoCovid, 2022

Lecture: Le 3 mai 2022, environ 500 cas de Covid ont été détectés en France. En moyenne, 300 cas ont été détectés dans les pays européens le 27 avril 2022.

Tedros Adhanom Ghebreyesus, le patron de l’Organisation mondiale de la santé, s’est montré très optimiste en septembre 2022, en annonçant que « le monde n’a jamais été en aussi bonne position pour mettre fin à la pandémie (…) le nombre de décès hebdomadaires est tombé au plus bas depuis mars 2020 ».

En effet, au cours des derniers mois, l’Europe et l’Amérique du Nord ont poursuivi leur cheminement vers le COVID-19 endémique. Alors que la sous-variante BA.5 a entraîné une augmentation du nombre de cas dans de nombreuses régions, le fardeau des maladies graves reste faible en Europe et n’est que modérément plus élevé aux États-Unis, grâce à la gravité moyenne plus faible des sous-variantes d’Omicron et à des niveaux élevés d’immunité partielle.

Selon un article de McKinsey & Company, les perspectives pour la plupart des régions, y compris l’Europe et l’Amérique du Nord, restent par conséquent relativement favorables pour les mois à venir, avec des niveaux de maladies graves égaux ou inférieurs aux niveaux récents. L’hiver 2022-2023 pourrait voir une hausse plus importante dans l’hémisphère Nord, mais il est peu probable que celle-ci soit aussi grave que la vague de décembre 2021-février 2022.

La crise ukrainienne semble entrer dans une nouvelle phase, proche de l’enlisement

Source: Financial Times, Institute for the Study of War et AEI, 2022

Source: Financial Times, Institute for the Study of War et AEI, 2022

Depuis le début de l’invasion russe le 24 février, l’Ukraine a libéré un total de 74 443 km2 de territoire des forces russes, selon les données du groupe de réflexion Institute for the Study of War.

Après plus de 9 mois, le conflit ukrainien semble entrer dans une nouvelle phase :

- Le retrait des troupes russes de la ville de Kherson constitue un revers stratégique majeur ;

- Le risque de recours aux armes nucléaires semble plus éloigné ;

- Les initiatives géopolitiques en faveur de la paix progressent timidement ;

- Sauf nouvelle dégradation significative, le monde a globalement pris la mesure de cette crise.

L’économie chinoise a jusqu’à présent échappé à une récession prolongée

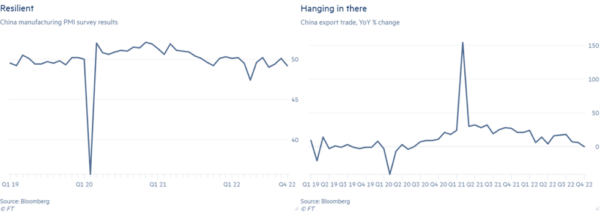

Sources: Bloomberg et Financial Times, 2022

Sources: Bloomberg et Financial Times, 2022

Lecture: Au quatrième trimestre de l’année 2022, l’indice des directeurs d’achat en Chine s’établit à 49%, illustrant un statut quo du cycle économique. On ne note pas de contraction annuelle des exportations durant cette même période.

En Chine, les manufacturiers ont réussi à conserver une tendance d’indice des directeurs d’achat neutre depuis l’épidémie initiale. En outre, l’évolution d’une année sur l’autre des exportations de la Chine, bien qu’illustrant un ralentissement en phase avec la demande mondiale, a, jusqu’à présent, échappé à une tendance baissière prolongée.

Cependant, un nombre explosif de nouveaux cas à Pékin pourrait marquer le début d’une prochaine phase de perturbations pour la chaîne d’approvisionnement.

En effet, si les confinements, dont a témoigné la Chine au cours des deux dernières années, ont arrêté l’activité d’usines dans un large éventail d’industries, l’arrêt brutal de la politique Zéro Covid ne signifie pas nécessairement qu’une réouverture de l’économie chinoise mènera à un retour à la croissance économique tel qu’espéré par les marchés.

2023 cristallisera-t-elle l’évolution de certaines variables macroéconomiques ?

L’inflation en Europe pourrait bien se révéler transitoire

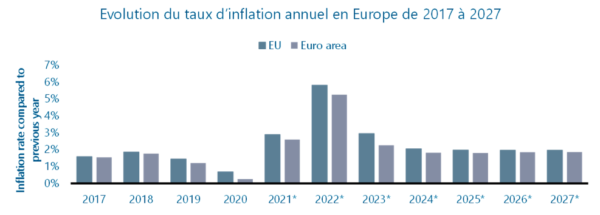

Source: FMI, 2022

Source: FMI, 2022

Lecture: En 2020, le taux d’inflation en base annuelle s’établissait à environ 0,5% en UE.

Le taux d’inflation annuel de la zone euro a reculé à 10% en novembre, contre 10,6% en octobre, soit la première baisse depuis juin 2021. Cette dernière serait en partie liée à une accalmie assez significative relativement aux tarifs de l’énergie. En outre, les anticipations pour 2023 semblent plus mesurées qu’anticipé précédemment (Bloomberg et Factset prédisaient une inflation de 10,4% en base annuelle).

Là où le taux d’inflation annuel demeure élevé à ce jour, comme en Pologne et en Hongrie, une baisse de ce dernier est attendue l’année prochaine selon le Financial Times. Ainsi, dans plusieurs pays d’Europe de l’Est, où l’inflation est particulièrement élevée, les courbes de rendement des obligations d’État se sont inversées, suggérant que les marchés s’attendent à des baisses de taux à partir de l’année prochaine.

Le dollar converge à nouveau vers sa valeur historique

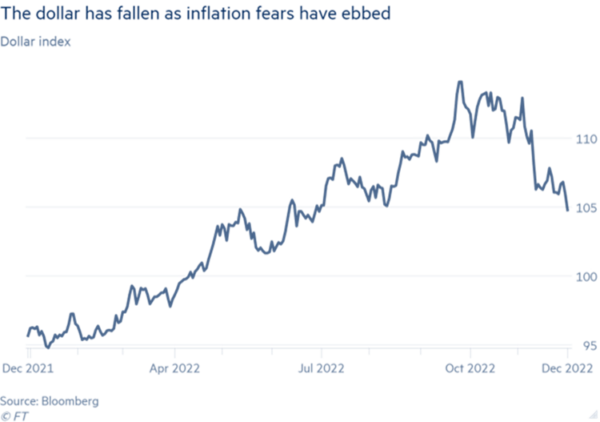

Source: Bloomberg et Financial Times, 2022

Source: Bloomberg et Financial Times, 2022

Lecture: En décembre 2022, le dollar s’est apprécié de 5% depuis mars 1973 (base period).

La chute du dollar dont a témoigné le marché des changes le jeudi 1er décembre illustre un changement d’attentes de la part des marchés quant à la trajectoire des taux de la Fed.

“The market has taken the view that inflation is already history, and that the Fed will pivot pretty soon and that rate hikes will diminish from December onwards”, a ainsi déclaré Didier Rabattu, responsable des actions chez Lombard Odier Investment Management.

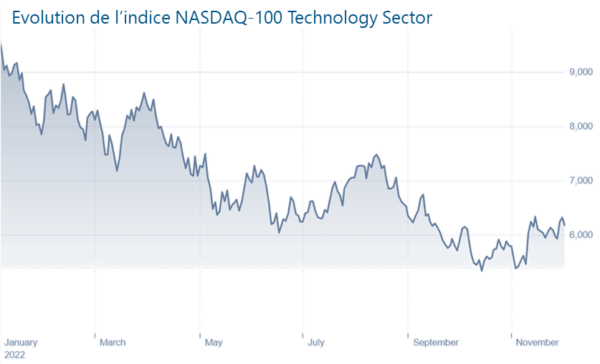

Les valorisations du secteur technologique ont subi une réévaluation

Source: Nasdaq, 2022

Source: Nasdaq, 2022

Lecture: Le 5 décembre 2022, la valeur de clôture de l’indice était de 6 094 dollars.

De nombreux investisseurs exigent aujourd’hui une mise à jour des valorisations, plus particulièrement de start-ups et de scale-ups dans le secteur technologique. Selon Kroll, les multiples d’EBITDA ont généralement diminué au cours du premier trimestre de l’année 2022, excepté pour les services publics d’énergie, d’électricité, de gaz et d’eau. L’ensemble des autres secteurs ont, pour leur part, observé une variation entre -4.3x et 0x de leurs multiples au cours du dernier trimestre.

En outre, une forte baisse des transactions de capital-risque a entraîné une crise de financement pour de nombreuses entreprises technologiques privées au cours de l’année écoulée.

Ainsi, un nombre croissant d’entreprises manque aujourd’hui de liquidités et recherche des modalités de financement plus créatives, à l’instar d’accords axés sur la dette (prêts-relais, structured equity, obligations convertibles ou participatives). Ces stratégies visent à éviter tout financement qui impliquerait une valorisation bien inférieure à celle qu’une entreprise avait précédemment obtenue.

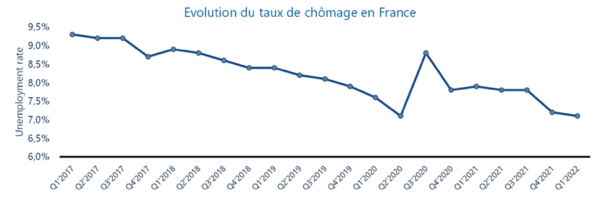

L’emploi en France reste globalement dynamique

Source: Insee, 2022

Source: Insee, 2022

Lecture: Au premier trimestre de l’année 2022, le taux de chômage représentait environ 7,3% de la population active en France.

Le taux de chômage est resté quasi stable au troisième trimestre 2022, s’établissant à 7,3 % de la population active en France (hors Mayotte) contre 7,4 % au deuxième, selon les chiffres publiés mardi 15 novembre par l’Insee. Ces valeurs s’établissent de surcroit à un point et demi en deçà des niveaux mesurés au plus fort de la crise sanitaire. En outre, les prévisions d’embauche se maintiennent à des niveaux relativement élevés. Ainsi, ces indicateurs esquissent une évolution relativement optimiste des variables relatives au marché du travail pour l’année 2023.

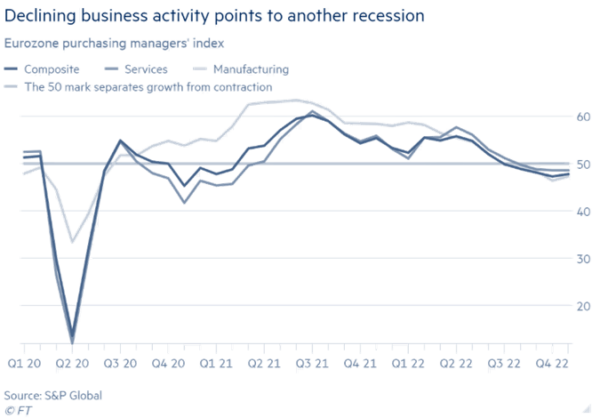

Quelles perspectives pour l’année 2023 ?

Sources: S&P Global et Financial Times, 2022

Sources: S&P Global et Financial Times, 2022

Lecture: L’indice des directeurs d’achat (composé) relatif à la zone euro s’établit à 48% au quatrième trimestre de l’année 2022.

Malgré une évolution encourageante de certaines variables économiques, couplée à des signaux géopolitiques prometteurs, diverses problématiques restent à prendre en compte quant à l’évaluation des perspectives offertes par la nouvelle année :

- L’économie française est vulnérable aux chocs énergétiques mondiaux et une hausse pérenne des prix de l’énergie constitue une réalité à considérer, la dépréciation de l’euro ayant alimenté l’inflation des produits importés.

- L’appréciation du dollar, ayant resserré le crédit, expose certaines banques centrales à des tensions relatives à leur dette souveraine.

- Le coût moyen de la dette et du capital connaitra un accroissement conséquemment aux mesures de la BCE, alimentant un ralentissement de la consommation.

- Un taux proche du plein emploi pour certains secteurs constituera une source de pression inflationniste supplémentaire.