Jean Messinesi, Senior Advisor Zalis, Président honoraire du Tribunal de Commerce de Paris

Après un taux d’inflation de 0,5 % en 2020, la France a enregistré un taux trois fois plus élevé en 2021, reflétant dans la seconde partie de l’année une brusque accélération de l’indice des prix à la consommation. Alors que l’inflation se situait à 2,2% en base annuelle, le ministre de l’économie Bruno le Maire déclarait en septembre 2021 : « l’inflation résulte de la vigueur de la reprise économique, je ne pense pas qu’il s’agisse d’une inflation structurelle ». On peut s’interroger sur ce que le ministre voulait dire en parlant d’inflation structurelle. Gageons qu’il pensait que la hausse des prix était simplement le reflet d’une surchauffe temporaire de l’économie due à une forte résurgence de la demande – en particulier des ménages, qui était demeurée contrainte pendant les longs mois de la pandémie – et n’était-ce pas aussi l’excès de demande face à une offre défaillante, ce qui est la cause la plus classique de l’inflation, que le gonflement de la masse monétaire avait provoqué ?

Certes, d’autres facteurs contribuaient déjà aux tensions inflationnistes : principalement les difficultés d’approvisionnement en intrants de toutes natures, des matières premières aux produits semi-finis que la politique chinoise de lutte contre la pandémie rendait plus rares sur les marchés mondiaux. Par ailleurs, la désorganisation du transport international par conteneurs ajoutait au coût des produits vendus en Europe et dans nombre d’autres régions. Mais l’augmentation de la demande de biens et services était une réalité que l’on préférait occulter. Le ministre pensait que les tensions inflationnistes ne tarderaient pas à s’essouffler, et il voyait dans la protection des consommateurs contre l’érosion de leur pouvoir d’achat une réponse opportune à l’inflation qu’il persistait à qualifier de transitoire. Ainsi, le bouclier tarifaire protège-t-il les français en réduisant l’impact de l’inflation de près de 50%. Cela est peut-être une réponse à la hausse des prix due à la raréfaction de l’offre mentionnée plus haut, mais pas à la poussée de la demande née de la forte augmentation de la masse monétaire initiée à partir de février 2020.

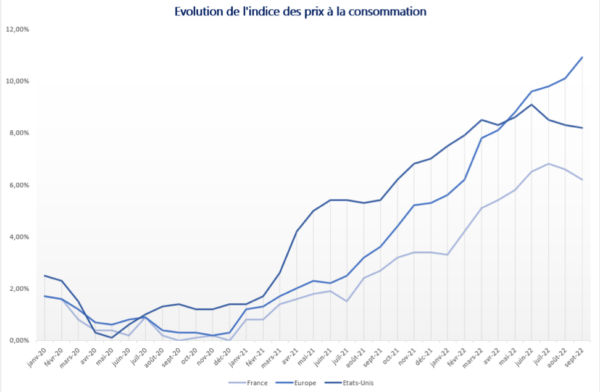

Les facteurs transitoires ont été aggravés par l’invasion de l’Ukraine qui a contribué à de nouvelles et fortes tensions sur les prix de l’énergie, de certains produits agricoles et de certaines matières premières. Ainsi à partir de février 2022 l’accélération de la hausse des prix en France a été constante pour atteindre un rythme annuel de 6% en septembre comme le montre le graphique ci-dessous, alors que pour la zone euro le taux d’inflation, en rythme annuel, était en septembre de 10%.

Source : Statista, 2022

Source : Statista, 2022

Aux Etats Unis où l’inflation a atteint 8,5% en rythme annuel en juillet et en août 2022, certains économistes, à l’instar de Larry Summers, ont encouragé dès début 2021 la Réserve Fédérale à agir rapidement et à augmenter avec détermination les taux directeurs. Certains pensent que les autorités monétaires américaines ont agi avec retard et timidité alors que l’inflation, dans un contexte de plein emploi est plus qu’en Europe d’origine monétaire. La question qui fait débat aux Etats Unis, depuis presque deux ans, est celle que nous devrions peut-être nous poser en Europe : comment ralentir l’inflation en agissant sur ses causes plutôt que sur ses manifestations, comme le blocage des prix de l’énergie ?

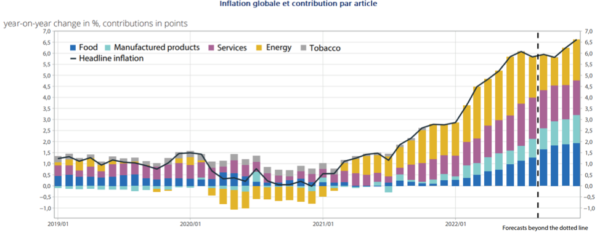

Source : INSEE, 2022

Source : INSEE, 2022

Mais en Europe où le leadership de la BCE a été affaibli depuis le départ de Mario Draghi, le débat a été largement escamoté car le conseil des gouverneurs de la BCE craignait qu’une politique plus volontariste ne contribue à une accélération du repli de la bourse, donc à un appauvrissement des détenteurs d’actions et d’obligations, à un ralentissement certain de la croissance et à une montée du chômage. C’est ce que veulent éviter les autorités monétaires qui oublient parfois que leur première mission est d’assurer la stabilité de la monnaie.

Aux Etats Unis, le taux directeur de la FED était compris entre 0,00 et 0,25% depuis le 16 mars 2020, il fut augmenté de 0,25% en mars 2022, puis de 0,50% en mai, suivi de trois augmentations en juin, juillet et septembre de 0,75% chacune ; ainsi fin septembre le principal taux directeur oscillait dans une fourchette comprise entre 3,00 et 3,25% et le président de la FED annonçait que son institution envisageait d’autres augmentations avant la fin de l’année.

En Europe, la hausse du taux d’intérêt pour les opérations principales de refinancement, de 0,00% (où il se situait depuis 2014) à 0,50% en juillet 2022 a été suivie d’une hausse de 0,75% en septembre, portant ce taux à 1,25%, face à une prévision d’inflation pour 2022 de 8,1%. La présidente de la BCE n’exclut pas de nouvelles augmentations. Mais la riposte de la BCE a tardé et la crédibilité des autorités monétaires a été écornée.

Le débat n’a pas été tranché, est-ce la crainte des répercussions qu’une réduction des taux négatifs pourrait avoir sur la croissance ou la conviction que la hausse des prix n’est que transitoire ? Il est difficile de le savoir ; pourtant derrière l’unanimité dont fait état la présidente de la BCE, il semble que des divergences d’opinion prévalent.

Dans sa dernière édition de ses Perspectives Economiques Mondiales (Octobre 2022), le FMI consacre le premier chapitre à « la réponse à la crise du coût de la vie ». Il rappelle qu’en dépit des resserrements des politiques monétaires, l’inflation demeure forte dans la plupart des grands pays et que la croissance dans les trois plus grandes puissances économiques – les Etats, La Chine et la zone euro – « resterait au point mort ». Est également noté que le risque de mauvaise calibration de la politique monétaire pourrait faire échouer la lutte contre l’inflation ou entrainer l’économie mondiale dans une récession. Tous les efforts des responsables des politiques monétaires et budgétaires doivent tendre à assurer un atterrissage en douceur qui permettrait de ramener l’inflation dans une fourchette acceptable sans provoquer une récession excessive.

L’objectif qui doit être poursuivi est donc la recherche de l’équilibre entre la détermination des banques centrales à juguler l’inflation et la poursuite de politiques budgétaires et fiscales qui permettent d’éviter une récession globale et excessive.

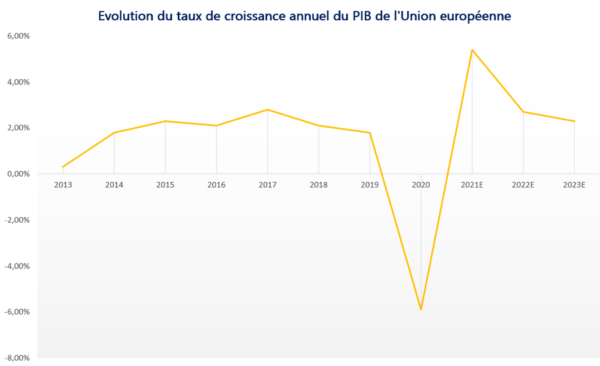

Source : Commission européenne, 2022

Source : Commission européenne, 2022