Par le Bureau d’Etudes Zalis Paris

Les données nous confirment une reprise économique soutenue

Un fort rebond de l’économie mondiale, soutenue par des plans de relance massifs

Malgré la récession historique enregistrée au niveau mondial en 2020, le rebond de l’économie nous permet de retrouver dès fin 2021 les niveaux de production d’avant-crise.

Sources : Banque mondiale pour les données ; Banque de France, Banque centrale marocaine, Fed et Conference Board pour les prévisions

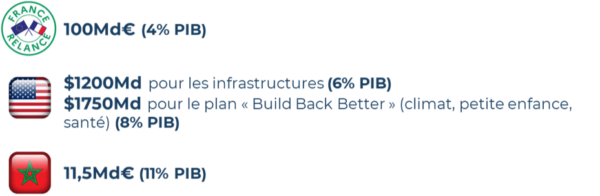

Le fort rebond de l’économie est soutenu par une réponse des Etats, à l’aide de plans de relance massifs irriguant l’économie mondiale.

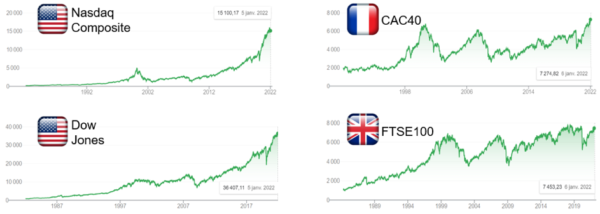

Les bourses mondiales évoluent à leurs plus hauts historiques

Les investisseurs semblent d’ailleurs optimistes quant aux perspectives de la pérennité de cette relance ; les principaux indices boursiers évoluent à leurs plus hauts niveaux historiques, et ont effacé le krach boursier de 2020.

Sources : Google Finance (en date du 03/12/2021)

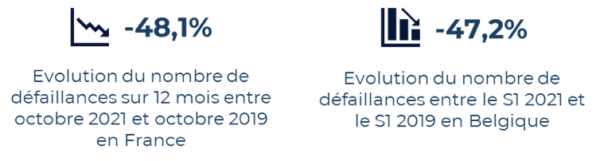

Les défaillances d’entreprise au plus bas… pour l’instant

Malgré des prévisions alarmistes de certains assureurs-crédit au printemps 2020, qui prédisaient une hausse massive des défaillances d’entreprises en 2021 (+43% aux Etats-Unis, +37% au Royaume-Uni, +21% en France selon Coface), les faillites restent dans la majorité des pays développés à un niveau historiquement bas depuis deux ans.

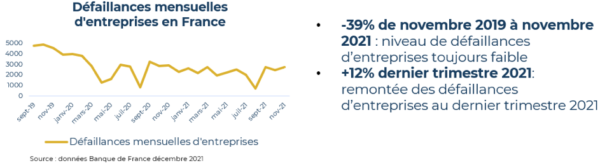

Source : Banque de France

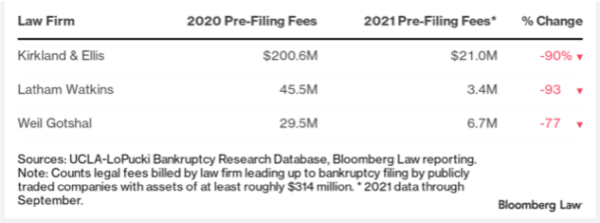

La forte diminution du nombre de faillites a notamment conduit à une baisse record des honoraires perçus par les cabinets d’avocats américains leaders sur le marché du redressement.

Source : Bloomberg Law (Septembre 2021)

On constate néanmoins au dernier trimestre 2021 une légère remontée des défaillances d’entreprises. Malgré cette hausse, le niveau des défaillances reste actuellement peu élevé comparativement aux chiffres de 2019, avant la crise sanitaire.

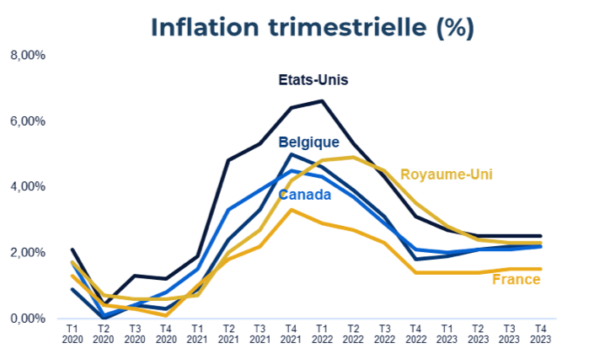

L’inflation sous contrôle… à moyen-terme

L’inflation connaît depuis le début de l’année un rebond significatif, sous l’effet du redémarrage simultané de l’économie mondiale, qui fait pression à la hausse sur les prix des matières premières et de l’énergie ; hausse encore peu transférée aux acheteurs finaux et peu traduite dans les salaires. A ce jour, malgré les récentes déclarations de la Fed, l’OCDE prévoit un contrôle de l’inflation vers 2023, après un pic attendu début 2022.

Source : OCDE

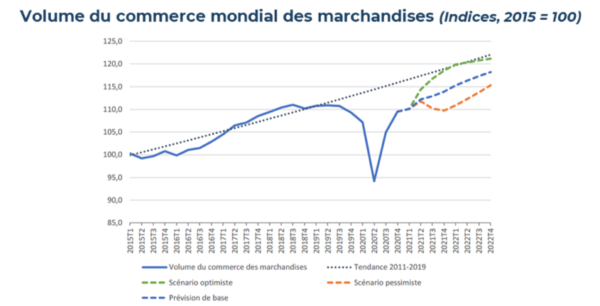

Les annonces alarmistes de pénuries ne se sont toujours pas matérialisées

Le volume du commerce mondial des marchandises suit aujourd’hui une courbe favorable. Les pénuries annoncées ne se sont pas matérialisées et les échanges suivent la tendance d’avant-crise.

Sources : OMC et CNUCED pour les données sur le volume des échanges ; OMC pour les prévisions

Il existe tout de même des risques à surveiller pour les prochains mois

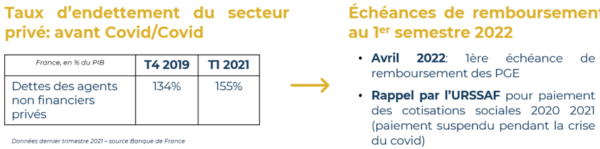

Le retour des remboursements en 2022 est un risque pour les entreprises endettées

Pour les entreprises endettées, le retour des échéances de remboursement sera lourd de conséquences sur la trésorerie. D’ores et déjà, certains pays, dont la France, ont choisi de lisser sur plusieurs années ces amortissements.

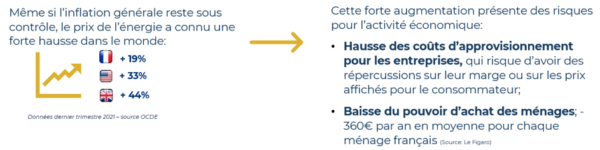

L’inflation même sous contrôle présente des risques

Sur les chaînes d’approvisionnement, des risques pouvant freiner la croissance

Deux phénomènes pourraient s’avérer néfaste à la croissance attendue en 2022:

- La reprise économique simultanée s’est traduite (2021 l’a montré) par des tensions sur les chaînes d’approvisionnement, en raison notamment de pénuries sur les matières premières, en particulier de l’énergie.

- La persistance de la crise sanitaire dans le monde, notamment en Asie, conduit à reconfiner des régions entières, par exemple en Chine ; c’est un risque lorsque ces régions reconfinées sont indispensables pour l’approvisionnement des entreprises.

Conclusion : des perspectives favorables qui n’empêchent pas de rester vigilants

Les Etats ont apporté un soutien massif de l’économie. Ces interventions ont permis de poser les bases d’une reprise économique déjà entamée en 2021 et qui devrait continuer en 2022.

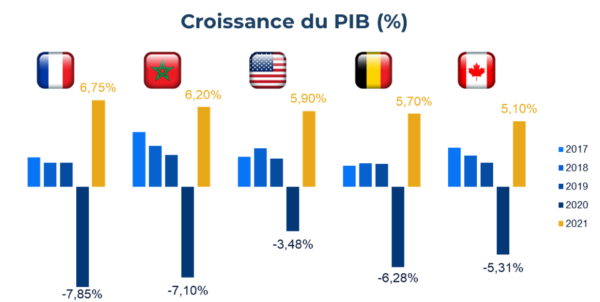

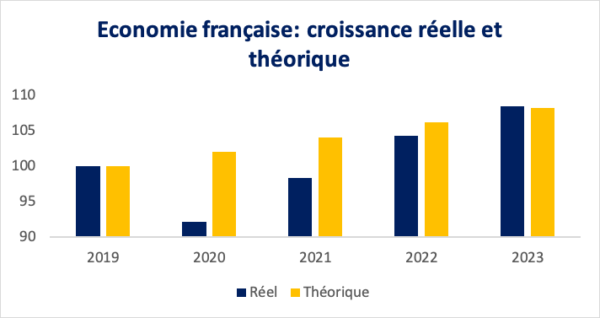

Cependant, avec la récession française de 2020, puis la croissance réelle de 2021, il faudrait encore une croissance de 6% en 2022 et 4% en 2023 pour retrouver le niveau théorique de l’économie avec une croissance linéaire de 2% par an depuis 2019.

Comparaison à partir de 2019 entre la situation réelle 2020 (-7,85%), 2021 (+ 6,75), avec une estimation pour 2022 (+ 6%) et 2023 (+ 4%) et un scénario théorique avec une croissance linéaire de 2% par an.

Pour retrouver un niveau économique normal, il faudrait donc conserver, pendant une assez longue période, des taux de croissance élevés malgré des éléments de risque non négligeables, même si la situation semble aujourd’hui sous contrôle. Il est en effet difficile d’anticiper les effets à moyen et long termes des pénuries, de l’inflation, des remboursements des aides d’Etat, et surtout des aspirations de la société. Plus que jamais, la capacité à bien traverser cette période reposera sur une vigilance permanente de tous les acteurs économiques.

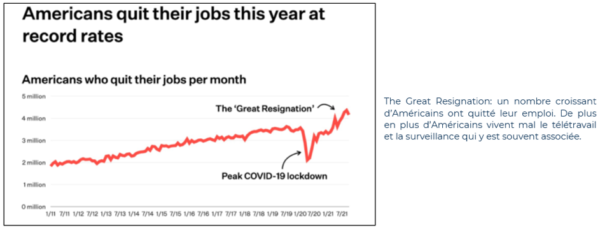

De plus, à ces risques économiques s’ajoutent des risques sociaux à ne pas négliger, d’autant que les conséquences de la crise sanitaire ont déjà marqué les populations :