Par le Bureau d’Etudes Zalis Paris

La crise sanitaire de 2020 a remis en lumière l’interdépendance des États dans le monde : dépendance aux importations médicales, ruptures d’approvisionnement, fragilité énergétique. Pour l’Europe, la guerre en Ukraine a renforcé cette prise de conscience, notamment en mettant en évidence la dépendance stratégique de l’Europe au gaz russe.

Parallèlement, les tensions sino-américaines sur les technologies critiques et les efforts des grandes puissances pour sécuriser les chaînes de valeur alimentent une dynamique de fragmentation géoéconomique.

Dans ce contexte, la souveraineté – industrielle, énergétique, numérique, alimentaire – revient au cœur des débats publics. L’Union européenne (UE) elle-même, longtemps perçue comme moteur de libéralisation économique, change de cap. Elle parle désormais d’« autonomie stratégique ouverte ».

Ce basculement structurel dessine les contours d’un nouvel ordre productif, fondé sur la réindustrialisation, le ciblage stratégique de l’investissement, le renforcement des protections économiques et la prise en compte des contraintes climatiques.

Le rejet croissant de la mondialisation dans les économies occidentales

L’érosion du pouvoir d’achat des classes moyennes : un facteur de rupture

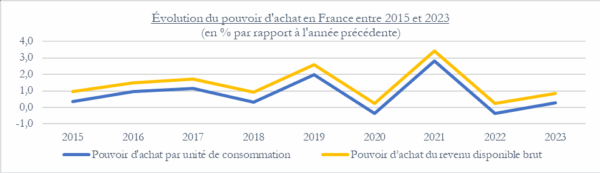

Source : graphique réalisé par le bureau d’études de ZALIS, données de l’INSEE, 10 octobre 2024

Source : graphique réalisé par le bureau d’études de ZALIS, données de l’INSEE, 10 octobre 2024

Lecture : En 2023, le pouvoir d’achat du revenu brut disponible augmente de 0,8 %. Ramené à une unité de consommation, il augmente de 0,3 %.

Au cours des 20 dernières années, les classes moyennes des pays de l’OCDE ont vu leur pouvoir d’achat stagner, voire diminuer, malgré une croissance économique globale. En France, cette tendance est particulièrement marquée : en 2023, le pouvoir d’achat par unité de consommation n’a augmenté que de 0,3 %, après une baisse de 0,4 % en 2022, selon l’INSEE.

Les inégalités de revenus se sont également accentuées. En France, bien que le niveau de vie médian ait augmenté de 24 % depuis 1996, cette progression masque des disparités importantes notamment une baisse des revenus les plus modestes et une augmentation des revenus des plus aisés.

Ce phénomène contribue à la montée des mouvements populistes et à la remise en question des politiques de mondialisation, perçues comme favorisant les grandes entreprises au détriment des travailleurs employés.

La détérioration du compte courant et l’augmentation de la dette publique : symptômes d’une compétitivité affaiblie

Selon l’OCDE, plusieurs de États membres enregistrent des déficits persistants du compte courant, signe d’une perte de compétitivité extérieure. La dette publique atteint des niveaux records, alimentée par la montée des dépenses publiques dans un contexte de faible croissance et d’inflation.

Ces deux tendances croisées sont les signes d’une dépendance accrue aux importations et d’une désindustrialisation progressive. La France illustre bien ce phénomène.

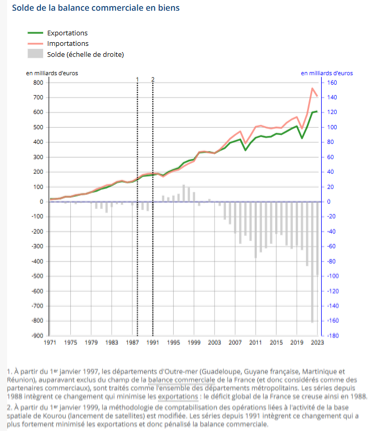

Source : INSEE, 24 septembre 2024

Source : INSEE, 24 septembre 2024

Lecture : en 2023, le solde de la balance commerciale en biens FAB-FAB de la France s’établit à 98,7 milliards d’euros.

En 2023, le déficit de la balance commerciale en biens s’élevait à – 98,7 milliards d’euros (contre – 162,5 milliards d’euros en 2022), un niveau encore très supérieur à celui prépandémie. Depuis plus d’une décennie et alors que la Zone euro évoluait positivement, la France est restée en déficit de compte courant. La perte durable de compétitivité extérieure et la dépendance structurelle aux importations est ainsi indiscutable.

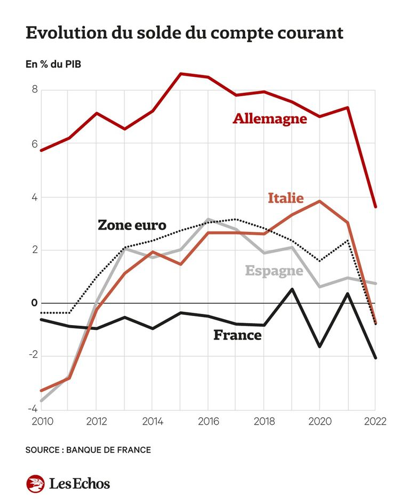

Source : LES ECHOS, le 20 juillet 2023

Source : LES ECHOS, le 20 juillet 2023

Lecture : en 2019, le solde du compte courant de la France représente de 0,4 % du PIB, premier solde positif de la décennie.

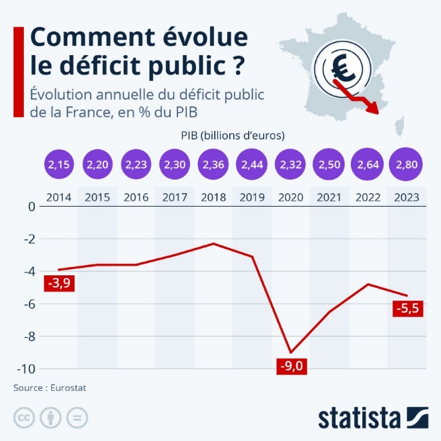

Source : STATISTA, 4 avril 2024. Source de données : EUROSTAT

Source : STATISTA, 4 avril 2024. Source de données : EUROSTAT

Lecture : en 2023, le déficit public de la France s’élève à -5,5 % du PIB, soit une détérioration par rapport à 2022.

À la fin de l’année 2023, la dette publique française a franchi les 3 100 milliards d’euros (soit 110,6 % du PIB) avec un déficit public annuel de 5,5 %. Ce déficit reste nettement au-dessus du seuil de 3 % fixé par les critères de Maastricht.

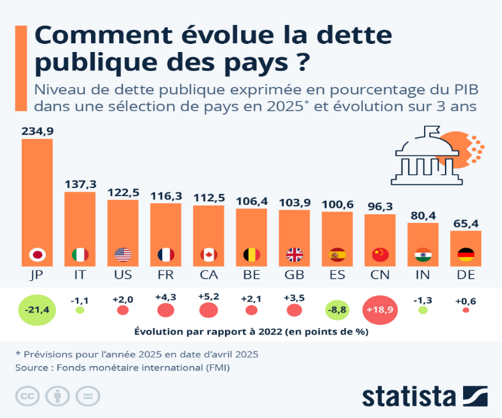

Source : STATISTA, le 7 mai 2025. Source de données : Fonds monétaire international (FMI)

Source : STATISTA, le 7 mai 2025. Source de données : Fonds monétaire international (FMI)

Lecture : en 2025, la dette publique de la France est estimée à 116,3 % du PIB, en hausse de 4,3 points par rapport à 2022.

Selon les prévisions du FMI datant d’avril 2025, la dette publique française atteindra 116,3 % du PIB en 2025 (contre 112 % en 2022), soit une hausse de + 4,3 points de PIB en trois ans. Ce niveau place la France parmi les pays de l’OCDE les plus endettés, juste derrière les États-Unis, l’Italie et très loin derrière l’Allemagne (65,4 %) qui maintient une trajectoire beaucoup plus stable.

Ce déséquilibre incite les États à reconfigurer leurs priorités autour de la souveraineté industrielle, de la relocalisation et de la réduction des vulnérabilités liées aux chaînes d’approvisionnement mondiales.

Le retour des frontières : une expression politique du rejet de la mondialisation

La fragmentation géoéconomique s’exprime aujourd’hui par le retour des logiques de frontière, tant commerciales que politiques.

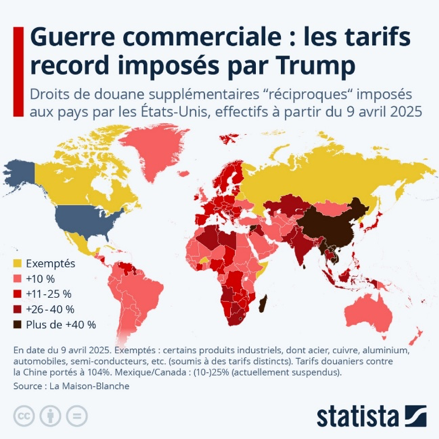

Source : STATISTA, le 9 avril 2025. Source de données : La Maison-Blanche

Source : STATISTA, le 9 avril 2025. Source de données : La Maison-Blanche

Lecture : au 9 avril 2025, les États-Unis imposent des droits de douane allant jusqu’à 104 %, avec une large proportion de pays frappés par des hausses supérieures à 25 %.

Depuis avril 2025, les États-Unis ont durci leur politique commerciale en imposant des droits de douane élevés à une grande partie de leurs partenaires commerciaux. Certaines économies comme la Chine, la Russie ou l’Inde sont visées par des hausses tarifaires supérieures à 40 % tandis que seules quelques régions comme l’Australie ou le Royaume-Uni bénéficient d’exemptions.

Ces mesures protectionnistes traduisent une volonté croissante de reprendre le contrôle des flux économiques, au nom de la souveraineté et de la sécurité nationale. Elles s’inscrivent dans un mouvement plus global de rejet de la mondialisation, perçue comme défavorable aux intérêts des classes moyennes.

Ce durcissement des frontières économiques marque un tournant : celui d’une mondialisation de moins en moins intégrée et d’un nouvel ordre productif fondé sur la relocalisation, la rivalité stratégique et la préférence nationale.

La généralisation des politiques de souveraineté économique

La souveraineté, nouveau fil rouge des politiques publiques

Depuis 2020, la notion de souveraineté revient progressivement au centre de l’offre politique, quelles que soient les tendances. Les priorités publiques sont progressivement redéfinies pour mettre l’accent sur la résilience et l’autonomie dans un contexte mondial en mutation.

En Europe, cette tendance s’illustre par les intitulés ministériels qui intègrent de plus en plus la notion de « souveraineté ». Par exemple, l’Italie a rebaptisé son ministère de l’Environnement en « ministère de la Transition écologique », élargissant ainsi son champ d’action pour y inclure des aspects liés à la souveraineté énergétique et environnementale.

Si les droits de douane sont l’instrument premier de la protection économique, les États ont de plus en plus recours à des mesures non tarifaires dites « barrières techniques ».

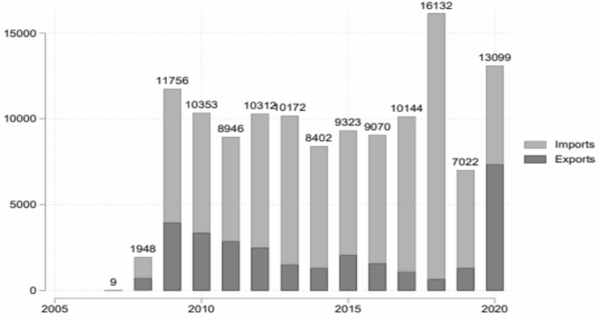

Évolution des mesures restreignant le commerce international à travers le monde entre 2005 et 2020

Source : Global Trade Alert database, calculs de Pauline WIBAUT, le 5 novembre 2024

Source : Global Trade Alert database, calculs de Pauline WIBAUT, le 5 novembre 2024

Lecture : en 2020, plus de 13 000 mesures restrictives au commerce international sont en vigueur dans le monde. Une part croissante concerne les exportations.

Entre 2008 et 2009, le nombre de mesures restrictives au commerce international adoptées dans le monde a été multiplié par dix, avant d’osciller aux alentours de 10 000 normes de protection à l’échelle mondiale. La proportion de mesures à destination des exportations a par ailleurs fait un bond en 2020, traduisant la volonté des États de protéger les industries nationales.

L’économiste Pauline WIBAUT souligne l’« effet de substitution » entre les différentes formes de protection commerciale comme signal d’une rétraction de la mondialisation.

NB : Les données post-2020 concernant le nombre de mesures restrictives ne sont pas disponibles et ne permettent donc pas de confirmer la tendance.

La mobilisation de l’épargne comme réponse au sous-investissement

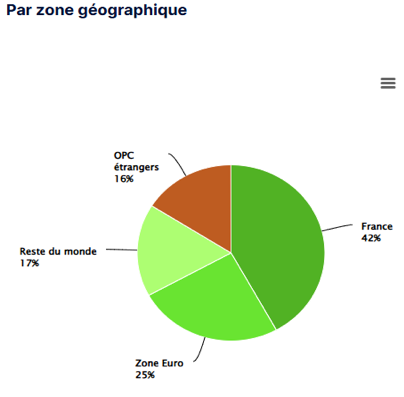

Source : BANQUE DE FRANCE, le 9 avril 2025

Source : BANQUE DE FRANCE, le 9 avril 2025

Lecture : en 2024, seuls 42 % des fonds d’assurance-vie français sont investis en France, contre 58 % investis hors du territoire national.

Dans un contexte de besoins massifs de financement pour la réindustrialisation et la transition énergétique, l’orientation de l’épargne nationale vers l’économie productive devient essentielle. En France, l’assurance-vie représente le principal véhicule d’épargne des ménages avec un encours record de 1 989 milliards d’euros à fin 2024.

Comme le montre la répartition géographique des placements, moins de la moitié des fonds d’assurance-vie sont alloués à l’économie française. Une large part est investie dans des titres émis dans la zone euro (25 %) ou hors d’Europe (17 %), tandis que 16 % des placements sont réalisés via des OPC étrangers.

Cette situation soulève des questions sur l’efficacité de l’épargne dans le soutien à la souveraineté économique.

Vers une nouvelle forme de souveraineté écologique et numérique en Europe ?

La domination américaine sur le marché des plateformes numériques

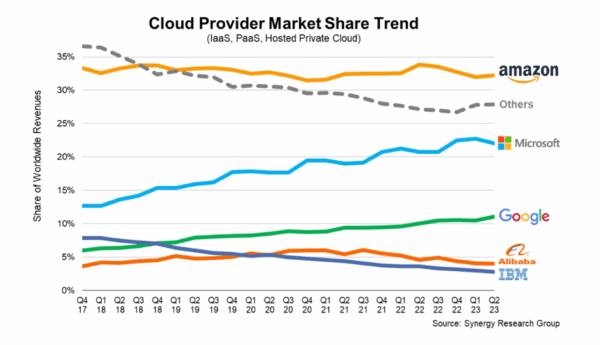

Source : Synergy Research Group, le 24 août 2024

Source : Synergy Research Group, le 24 août 2024

Lecture : au deuxième trimestre 2023, AMAZON, MICROSOFT et GOOGLE totalisent à eux trois plus de 65 % du marché mondial des services cloud.

La souveraineté numérique demeure un point faible majeur pour l’Europe. Les géants américains de la technologie, tels qu’AMAZON WEB SERVICES (AWS), MICROSOFT AZURE (AZURE) et GOOGLE CLOUD PLATFORM (GCP), contrôlent l’essentiel des données, des infrastructures cloud et des outils d’intelligence artificielle utilisés sur le continent.

Ces trois acteurs détiennent ensemble 67 % du marché mondial des services cloud : AWS en détient 31 %, AZURE en détient 25 % et GCP en détient 11 %. En Europe, l’hégémonie américaine en matière numérique est encore plus prononcée. Certains rapports indiquent que les hyperscalers américains contrôlent plus de 65 % du marché européen du cloud. Le principal fournisseur européen n’en détient que 2 %.

Cette dépendance expose l’Europe à des risques stratégiques importants notamment en matière de sécurité des données, de conformité réglementaire et de souveraineté technologique.

Le besoin d’un protectionnisme climatique cohérent

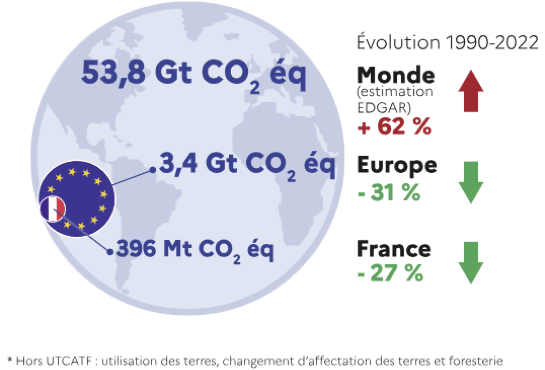

Source : AEF, 2024 ; EDGAR, 2023

Source : AEF, 2024 ; EDGAR, 2023

Lecture : entre 1990 et 2022, les émissions de CO₂ ont augmenté de 62 % dans le monde quand elles ont reculé de 31 % en Europe et de 27 % en France.

Alors que les émissions mondiales de CO₂ ont augmenté de 62 % depuis 1990, les émissions ont été réduites de 31 % en Europe et de 27 % en France (AEE, EDGAR, 2023). Ce décalage révèle un effort environnemental européen important mais déséquilibré par rapport au reste du monde.

Cette asymétrie d’engagement s’observe également dans les échanges commerciaux où les produits importés en Europe, souvent issus de pays aux normes climatiques moins strictes, ne sont pas soumis aux mêmes exigences que les productions européennes. Cette situation pénalise les industriels et agriculteurs européens engagés dans la transition écologique.

Pour répondre à cette asymétrie, l’Union européenne a introduit en 2023 le Mécanisme d’Ajustement Carbone aux Frontières (MACF) qui vise à intégrer une taxe sur le prix du carbone pour certaines importations à forte intensité d’émissions. Toutefois, son champ d’application reste limité. Les effets dépendront de l’extension du mécanisme et de sa compatibilité avec les règles de l’OMC.

CONCLUSION – L’Europe face aux nouveaux défis de souveraineté

L’Union européenne se trouve à un carrefour stratégique où la recherche d’une nouvelle souveraineté économique et industrielle doit s’harmoniser avec des objectifs climatiques ambitieux.

Le Pacte vert pour l’Europe lancé en 2019 vise à faire de l’UE le premier continent climatiquement neutre d’ici 2050, en réduisant les émissions de gaz à effet de serre d’au moins 55 % d’ici 2030 par rapport aux niveaux de 1990. La guerre en Ukraine a mis en lumière la dépendance de l’Europe aux importations d’énergie, notamment au gaz russe.

L’Europe a désormais un rôle à jouer dans l’invention d’un nouveau modèle : capable de conjuguer puissance économique, souveraineté stratégique et exigence écologique dans un monde de plus en plus fragmenté.

REFERENCES

- Aline LECLERC : « En vingt ans, les inégalités de patrimoine ont explosé », LE MONDE, 17 octobre 2024;

- BANQUE DE FRANCE, « Placements des assurances – 2024-Q4 », 9 avril 2025 ;

- FRANCE ASSUREURS, « En 2024, l’assurance vie a confirmé son attractivité », Communiqué de presse, 31 janvier 2025 ;

- INSEE Comptes nationaux 2020, « Évolution du revenu disponible brut et du pouvoir d’achat », 10 octobre 2024;

- INSEE, Revenus et patrimoine des ménages, Fiche presse édition 2024;

- INSEE, « Solde de la balance commerciale en biens », Chiffres clés INSEE, 24 juillet 2024;

- Julien BOUISSOU, « L’économie mondiale menacée par la fragmentation géopolitique », LE MONDE, 3 juin 2024 ;

- Ministère Territoires, Écologie, Logement, « Chiffres clés du climat France, Europe et Monde », Services des données et études statistiques de la DGEC, Édition 2024;

- Pauline WIBAUX : « Vers un retour du protectionnisme ?, ENS LYON, 5 novembre 2024 ;

- HOLORI, « Top Cloud Providers in 2024 », 29 août 2024 ;

- Nathalie SILBERT, « Comptes courants : la France a enregistré un déficit historique en 2022 », LES ÉCHOS, 21 juillet 2023 ;

- Tristan GAUDIAUT, « Comment évolue la dette publique des pays ? », STATISTA, 7 mai 2025 ;

- Tristan GAUDIAUT, « Guerre commerciale : une cartographie des tarifs record imposés par Trump », STATISTA, 9 avril 2025;

- Valentine FOURREAU, « Comment évolue le déficit public ? », STATISTA, 4 avril 2024.