Par le Bureau d’Etudes Zalis Paris

« Il est aujourd’hui nécessaire que l’État s’endette massivement pour les générations futures, cela peut sembler contre-intuitif. En effet, la dette actuelle est inutile, elle ne sert qu’à financer des pertes.

Par contre, un endettement massif pour financer de grands projets (indépendance du médicament, des semi-conducteurs, des autoroutes de l’information, des infrastructures routières, etc.) sont autant de programmes permettant des créations d’emplois, d’augmenter les salaires aujourd’hui, de préparer l’avenir, et de laisser le résultat de ces investissements aux prochaines générations.

Aujourd’hui, alors que toutes les règles qui empêchaient l’endettement massif sont en train d’exploser, oserons-nous aller plus loin ? »

Edito 2020 – Daniel COHEN, président de ZALIS

Cinq ans après la publication de cet édito dans notre newsletter, ZALIS revient sur le sujet épineux de la dette publique française. Force est de constater que l’endettement n’a pas été mobilisé pour préparer l’avenir et que la France se retrouve aujourd’hui dans une situation inchangée.

Le niveau de la dette publique française : reflet d’un modèle économique et social

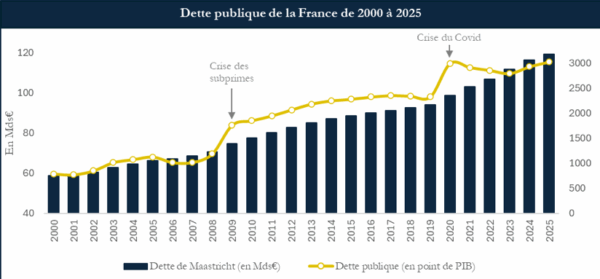

Caractère conjoncturel de la dette publique française

Source : INSEE, 26 juin 2025

Source : INSEE, 26 juin 2025

Lecture : Au quatrième trimestre 2024, la dette publique française s’établit à 3 064 Mds€ au sens de Maastricht, soit 113,2 % du PIB.

Au deuxième trimestre 2025, la dette publique française s’établit à 3 416 Mds€ (3 172 Mds€ au sens de Maastricht), soit 115,6 % du PIB.

Depuis le début des années 2000, la trajectoire de la dette publique française est marquée par une hausse continue avec deux accélérations marquantes : la crise financière de 2008 puis la crise du COVID-19 en 2020. Lors de ces crises, la dette publique française a fortement augmenté en raison d’interventions exceptionnelles pour soutenir l’économie, notamment le sauvetage des banques, les plans de relance, la mise en place du chômage partiel et l’augmentation des dépenses de santé.

Malgré un léger repli postpandémie entre 2021 et 2023, la dette publique repart à la hausse dès 2024. Cette dernière dynamique est portée par des tendances structurelles comme le vieillissement de la population, la hausse du niveau d’études, les besoins croissants en matière de défense, le rebond technologique ou les investissements liés à la transition climatique.

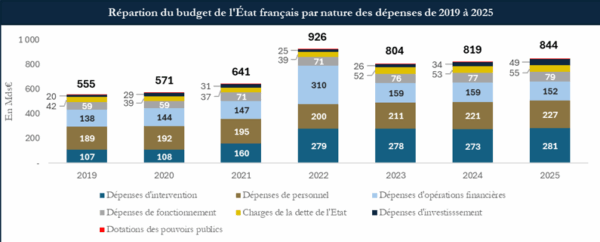

Nécessaire réorientation de la dette vers des investissements productifs

Source : budget.gouv.fr, « Budget de l’État par nature », consulté en octobre 2025

Lecture : En 2024, les dépenses d’investissements s’élèvent à 34 Mds€, soit 4,2 % du budget total de l’État de 819 Mds€.

Depuis 2022, la structure des dépenses de l’État est stable, dominée par les dépenses d’intervention (33 %) et de personnel (27 %). Les dépenses d’investissement, bien que modestes (3 à 6 %), ont doublé entre 2019 et 2025, traduisant un effort de l’État pour rendre la dette productive. Les charges de la dette augmentent de 42 à 55 Mds€ sous l’effet de la remontée des taux, ce qui accroît la vulnérabilité budgétaire. Cette répartition souligne l’enjeu qualitatif de la dépense publique. Réorienter les moyens vers des usages à fort impact économique devient crucial pour préserver la soutenabilité de la dette dans un contexte de croissance modérée et de taux durablement élevés.

L’évolution de la dette française : une soutenabilité en décroissance

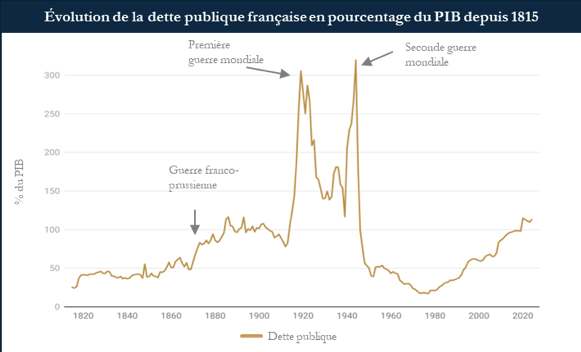

Progression de la dette française à une vitesse supérieure aux autres pays européens

Source : Institut Avant-Garde, « Nouvelles séries historiques sur la dette française : une mise en perspective inédite », 8 juillet 2025

Source : Institut Avant-Garde, « Nouvelles séries historiques sur la dette française : une mise en perspective inédite », 8 juillet 2025

Lecture : En 1919, la dette publique française représentait 306 % du PIB.

Aujourd’hui, la dette publique française représente 115,6 % du PIB, un niveau comparable à celui observé en 1885.

Sur le long terme, différents travaux ont travaillé à reconstituer l’évolution de la dette publique française, notamment ceux de REINHART & ROGOFF (2009), de PIKETTY (2019) et de LUTFALLA (2017). Certaines limites méthodologiques rendent cependant les comparaisons entre périodes complexes et peuvent entrainer des sous-estimations (séries disponibles incomplètes, variations dans les définitions de la dette, …). Ces recherches visaient à rendre les données historiques comparables en couvrant les XIXᵉ et XXᵉ siècles.

Par ailleurs, le travail d’ajustement de l’Institut Avant-Garde[1] met en avant le lien entre les hausses d’endettement et des évènements exceptionnels (guerre franco-prussienne en 1870, Première et Seconde Guerre mondiale, grandes crises économiques). Dans chacun de ces cas, l’endettement a permis de financer des dépenses extraordinaires, souvent militaires ou sociales, dans un contexte de désorganisation économique.

[1] L’Institut Avant-Garde est un think tank français. Ses travaux ont notamment été relayés dans Le Monde, Les Échos, Alternatives Économiques, Mediapart et d’autres médias de référence.

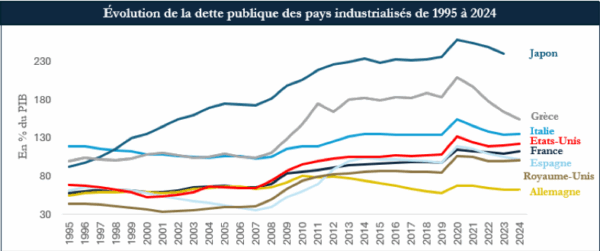

Source : Country Economy, consulté en octobre 2025

Source : Country Economy, consulté en octobre 2025

Lecture : En 2024, la dette publique française représente 115,6 % du PIB.

Sur la période 2000 – 2024, la dette publique française a augmenté de plus de 53 pts de PIB, marquant une divergence nette par rapport à l’Allemagne où l’augmentation n’a été que de 5 pts.

Cette dynamique est également plus prononcée qu’en Espagne (+ 44 pts) et en Italie (+ 27 pts).

En revanche, la progression de la dette française reste inférieure à celle observée dans d’autres économies avancées hors zone euro, notamment les États-Unis et le Royaume-Uni où la croissance de l’endettement public est supérieure à 60 pts de PIB.

Difficulté non spécifiquement française à respecter les critères de Maastricht

Source : Statistica, mars 2025

Source : Statistica, mars 2025

Lecture : En 2024, le déficit public de la France s’élève à 5,8 % du PIB.

Depuis, la mise en place du Pacte de Stabilité et de Croissance en 1997 (traité de Maastricht), la France n’a eu un déficit public inférieur à 3 % PIB que pendant huit années et une dette publique ne dépassant pas 60 % du PIB pendant deux années.

Pour mémoire, la règle des 3 % est une mesure d’origine française. Elle est introduite en 1982 par le ministre M. Laurent FABIUS sous la présidence de M. François MITTERRAND, alors que le déficit budgétaire atteint le niveau exceptionnel de 100 milliards de francs. Cette règle a pour objectif de freiner les demandes budgétaires excessives et de rassurer les marchés financiers, dans un contexte de régime de change flottant et de dévaluation du franc.

Elle est ensuite reprise dans le cadre européen par M. Jean-Claude TRICHET à l’article 104 du Traité de Maastricht, fixant la limite de déficit public à 3 % du PIB et de dette publique à 60 % du PIB.

Cette double règle présente plusieurs limites. Tout d’abord, la règle des 3 % est procyclique, c’est-à-dire qu’il est plus difficile de la respecter en période de crise qu’en période de croissance. Par exemple, pendant de la pandémie de Covid-19, les critères ont été temporairement suspendus.

Par ailleurs, M. Guy ABEILLE, concepteur de cette règle, reconnaît qu’elle repose sur une comparaison discutable entre deux objets de nature différente : le budget de l’État (administration publique) et le PIB (reflet de l’activité économique nationale).

Enfin, aucun État n’a été sanctionné pour non-respect ce qui interroge sur sa capacité de dissuasion.

Aujourd’hui, plusieurs alternatives à la règle des 3 % sont proposées telles que le « solde structurel », « l’évolution des dépenses publiques » ou encore la règle du « seuil des flux de trésorerie de l’État ».

Néanmoins, la double règle de Maastricht reste en vigueur à ce stade en raison de leur simplicité ainsi que du signal clair qu’elles envoient aux marchés.

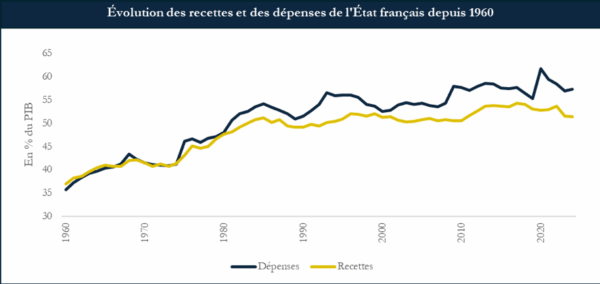

Persistance du déficit public français depuis 1960

Source : INSEE, « Dépenses et recettes publiques », 29 août 2025

Source : INSEE, « Dépenses et recettes publiques », 29 août 2025

Lecture : En 2024, les dépenses publiques françaises représentent 57,3 % du PIB et les recettes 51,4 % du PIB.

Depuis les années 2000, les recettes publiques en France ont progressé en proportion du PIB mais à un rythme inférieur à celui des dépenses publiques. Alors que les recettes oscillent entre 52 et 54 % du PIB, les dépenses ont franchi à plusieurs reprises la barre des 57 à 60 %, avec des pics marqués lors de la crise financière de 2008 puis du Covid-19 en 2020. Ce décalage structurel entre recettes et dépenses explique la persistance du déficit public.

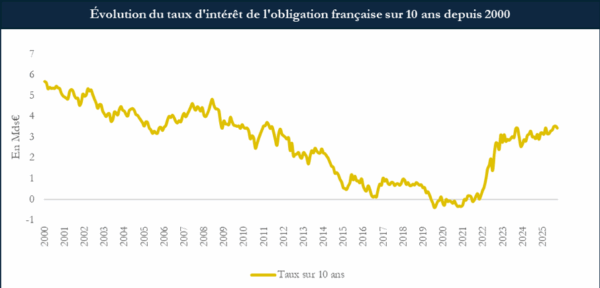

Niveau équivalent entre les taux d’intérêts à 10 ans français et italien

Source : Investing, consulté en octobre 2025

Source : Investing, consulté en octobre 2025

Lecture : En janvier 2025, le rendement de l’obligation d’État française à 10 ans est de 3,2 %.

En 2000, le taux d’intérêt auquel l’État français emprunte sur 10 ans est supérieur à 5 %. Après deux décennies de décroissance, le taux atteint des niveaux historiquement bas, voire négatifs, entre fin 2019 et fin 2021. Cette période permet à l’État de se financer àmoindre coût, malgré une hausse de l’endettement.

À partir de 2021, le retour de l’inflation et le durcissement des politiques monétaires entraîne une remontée rapide des taux, qui atteignent 3,4 % en octobre 2025. Cette évolution rend la charge de la dette plus exposée aux fluctuations des marchés, renforçant la nécessité d’une dépense publique productive et capable de soutenir durablement la croissance.

Source : World Government Bonds, consulté en septembre 2025

Source : World Government Bonds, consulté en septembre 2025

Lecture : En 2025, la France emprunte à un taux sur 10 ans qui s’élève à 3,45 %.

En 2025, la France emprunte sur 10 ans à un taux d’intérêt de 3,45 %, niveau équivalent à celui de l’Italie mais supérieur à celui de l’Espagne (3,39 %) et du Portugal (3,14 %). Traditionnellement, les pays dits « du Nord » bénéficient de taux plus faibles que ceux du Sud, en raison d’une stabilité budgétaire et politique perçue plus forte.

La convergence actuelle des taux reflète une évolution dans le regard des investisseurs. Vis-à-vis de la France, les risques budgétaires, politiques et économiques pèsent davantage dans l’évaluation des investisseurs. La récente dégradation de la note souveraine française par S&P ET FITCH (passage de AA- à A+ en octobre 2025) illustre cette tendance et contribue à une tension sur les taux.

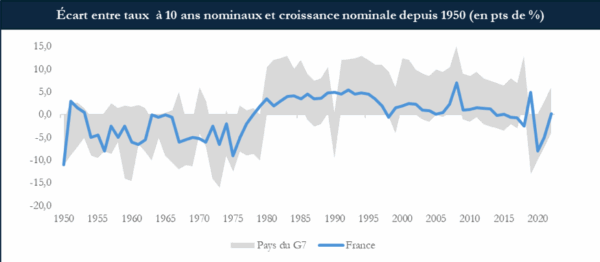

Remise en question de la soutenabilité de la dette française

Source : Direction générale du Trésor, Étude Trésor-Éco, « Taux d’intérêt, croissance et soutenabilité de la dette publique », 17 octobre 2023

Source : Direction générale du Trésor, Étude Trésor-Éco, « Taux d’intérêt, croissance et soutenabilité de la dette publique », 17 octobre 2023

Lecture : En 1970, l’écart r – g parmi les pays du G7 est compris entre – 10,7 pts et + 1,9 pts (– 5,1 pts en France).

La soutenabilité de la dette publique dépend de l’écart entre le taux d’intérêt nominal (r) et le taux de croissance nominale (g). Lorsque r < g, la dette peut se stabiliser ou diminuer sans excédent budgétaire, comme ce fut le cas en France dans les années 1970 et 2000, où la croissance dépassait largement le coût de l’endettement. À l’inverse, lorsque r > g, la charge de la dette s’alourdit et impose des ajustements budgétaires plus stricts.

Entre 1950 et 1980, la France figurait régulièrement parmi les pays les plus performants du G7 en matière de soutenabilité de la dette. Aujourd’hui, elle se situe en bas du classement.

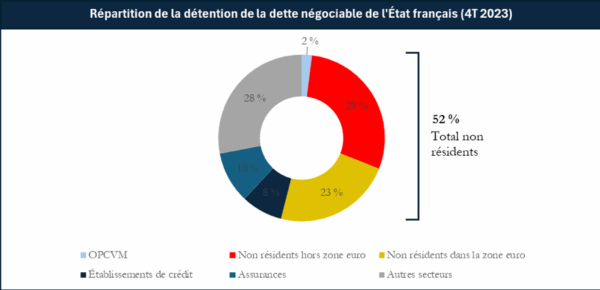

Détention de la dette française par une part toujours croissante de non-résidents

Source : Vie-publique.fr, « Dette publique : qui détient la dette française ? », 12 juin 2024

Source : Vie-publique.fr, « Dette publique : qui détient la dette française ? », 12 juin 2024

Lecture : Au quatrième trimestre 2023, la dette publique française est détenue à 29 % par des non-résidents hors zone euro.

En 2023, 52 % de la dette publique française est détenue par des investisseurs non-résidents. Cette proportion est en constante progression en raison de la politique du « resserrement quantitatif de la politique monétaire » de la BANQUE DE FRANCE qui réduit progressivement ses détentions en titres des administrations publiques.

Entre 2021 et 2024, la détention de la dette de long terme par des non-résidents passe de près de 54 % à plus de 58 %.

Historiquement, la prédominance d’acteurs nationaux offrait une certaine stabilité car ils conservaient leurs titres en période de tension. À l’inverse, les investisseurs étrangers réagissent plus rapidement aux incertitudes. Ainsi, une dette plus largement détenue à l’étranger rend la France plus vulnérable aux mouvements de marché et à la perception du risque par les investisseurs internationaux.

Dépenses sociales françaises supérieures à celles des autres économies de l’OCDE

Source : OCDE, « Agrégats de dépenses sociales », 2022

Source : OCDE, « Agrégats de dépenses sociales », 2022

Lecture : En 2022, les dépenses sociales publiques françaises représentent 31,6 % du PIB de la France (de gauche à droite : France, Italie, Autriche, Finlande, Belgique, Espagne, Allemagne, Danemark).

En 2022, la France est le premier pays de l’OCDE en termes de dépenses sociales avec 31,6 % du PIB consacrés à la protection sociale. L’Hexagone devance nettement l’Italie (30,1 %), l’Autriche (29,4 %) et l’Allemagne (26,7 %). Cette position reflète un modèle social très protecteur et universel, couvrant largement la santé, les retraites, le chômage et la famille.

À titre de comparaison, l’Italie concentre ses dépenses sur les retraites (modèle latin), l’Allemagne privilégie les prestations contributives (retraites, assurance chômage) (modèle assurantiel), les pays nordiques investissent dans des politiques actives de l’emploi (modèle social-démocrate). Les États-Unis, quant à eux, disposent d’un filet de sécurité minimal avec le développement du marché privé (modèle libéral).

Des pays en crise de dette souveraine : vers une réorientation productive de la dette

Réactions de cinq pays face à une crise de dette

Retour à l’excédent budgétaire : Belgique et Portugal

Source : Country Economy, consulté en octobre 2025

Source : Country Economy, consulté en octobre 2025

Lecture : En 1995, la dette publique de la Belgique s’élève 288 Mds$, soit 131,3 % du PIB.

Pendant la crise de la dette souveraine de 2010-2012, la Belgique est confrontée à un endettement élevé (> 95 % du PIB) et à une instabilité politique qui la laisse plus d’un an sans Gouvernement. Cette situation provoque une perte de confiance des marchés et entraîne une hausse des taux d’intérêt à 10 ans (> 5,5 % fin 2011). Malgré ces tensions, la Belgique évite une crise majeure grâce à deux facteurs principaux : le soutien de la Banque centrale européenne et la forte épargne domestique, les ménages finançant massivement la dette nationale.

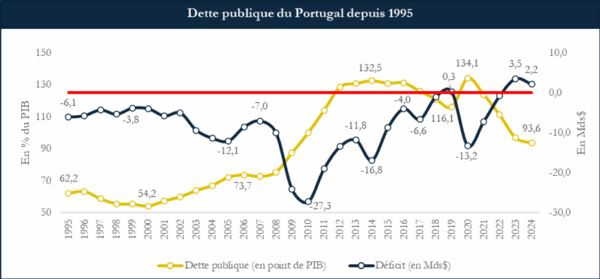

Source : Country Economy, consulté en octobre 2025

Source : Country Economy, consulté en octobre 2025

Lecture : En 1995, la dette publique du Portugal s’élève 62,2 % du PIB et le déficit s’établit à (6,1) Mds$.

Sur la même période, le Portugal connait une situation similaire et limite l’ampleur de la crise grâce à des mesures d’ajustement budgétaire et à un recours ciblé au financement externe. Le Portugal affiche un excédent budgétaire depuis 2023.

Intervention des institutions financières internationales : Grèce et Mexique

Source : Country Economy, consulté en octobre 2025

Source : Country Economy, consulté en octobre 2025

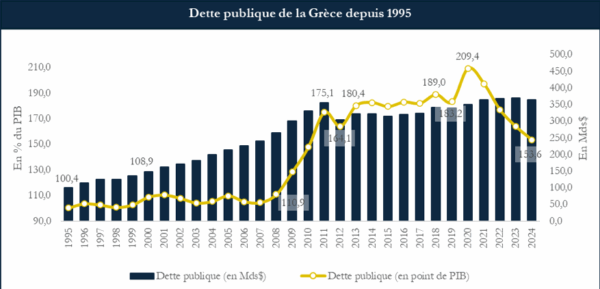

Lecture : En 1995, la dette publique de la Grèce s’élève 100,8 Mds$, soit 100,4 % du PIB.

La Grèce illustre l’un des cas les plus emblématiques d’intervention des institutions financières internationales face à une crise souveraine. À partir de 2009, le pays se trouve confronté à une dette publique excessive (> 130 % du PIB) et à un déficit budgétaire structurel important.

Dans un contexte de récession, de perte de confiance des marchés et d’envolée des taux d’intérêt, la Grèce sollicite l’aide du FMI, de la Commission européenne et de la Banque centrale européenne. Entre 2010 et 2015, ces institutions mettent en place plusieurs plans de sauvetage pour un montant total supérieur à 240 Mds€. Ces plans sont conditionnés à des réformes structurelles sévères : réduction des dépenses publiques, hausse de la fiscalité, réforme du système de retraites et privatisations. Leurs interventions permettent d’éviter un défaut complet et un effondrement du système financier mais entraînent une contraction économique majeure et des tensions sociales intenses.

Le Mexique, dans les années 1980 et 1990, offre un parallèle historique intéressant. Lors de la crise de la dette latino-américaine et plus tard la crise du peso en 1994, le FMI et la Banque mondiale interviennent pour soutenir le pays avec des programmes de prêts conditionnés à des réformes économiques et budgétaires. Comme en Grèce, l’objectif est de rétablir la confiance des marchés et d’éviter une contagion régionale, même si les mécanismes de crise et la nature de la dette diffèrent.

Défaut de paiement : Argentine

Source : Country Economy, consulté en octobre 2025

Source : Country Economy, consulté en octobre 2025

Lecture : En 1999, la dette publique de l’Argentine s’élève à 115,6 Mds$, soit 38,9 % du PIB.

L’Argentine incarne l’un des cas les plus marquants de défaut de paiement souverain. Au tournant des années 2000, après une décennie de politique de convertibilité liant le peso au dollar, le pays est confronté à une dette publique insoutenable, dépassant 160 % du PIB.

En décembre 2001, dans un contexte de récession sévère, de fuite des capitaux et de perte de confiance des marchés, le Gouvernement déclare un défaut de paiement historique sur plus de 100 Mds$. Cette décision provoque une crise économique et sociale profonde : explosion du chômage, effondrement du système bancaire et chute brutale du niveau de vie. Bien que l’Argentine tente de réorienter sa dette vers des investissements productifs, la persistance de l’inflation et du déficit budgétaire continue de fragiliser sa trajectoire économique.

Leviers envisageables en vue d’un rééquilibrage entre recettes et dépenses publiques de l’État français

Soutien à la demande par le pouvoir d’achat

Source : Centre d’observation de la société, « Davantage de logement, moins d’alimentaire : l’évolution de la consommation des Français par poste de dépense », 19 septembre 2024

Source : Centre d’observation de la société, « Davantage de logement, moins d’alimentaire : l’évolution de la consommation des Français par poste de dépense », 19 septembre 2024

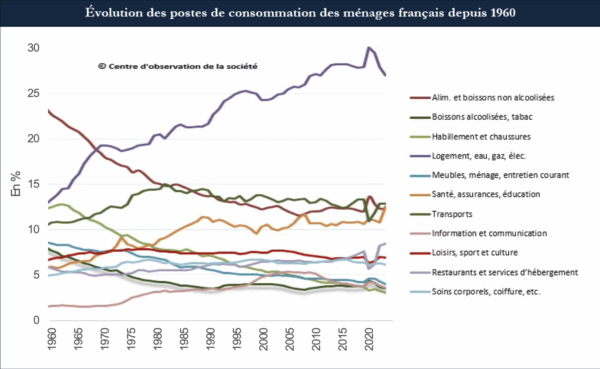

Lecture : En 2024, le poste « Logement, eau, gaz et électricité » représente 27,3 % du budget des ménages français.

Depuis 1960, la structure du budget des ménages français a profondément évolué. Le poste « Logement, eau, gaz et électricité », qui représentait 13 % des dépenses en 1960, atteint désormais 27,3 % en 2023. Cette hausse traduit le poids croissant des dépenses contraintes qui réduit mécaniquement la part allouée par les ménages français aux autres postes.

Une amélioration du pouvoir d’achat pourrait inverser cette tendance. Les ménages consacreraient alors une part plus importante de leur budget aux loisirs, à la culture, à la restauration, etc. Ces secteurs, fortement soumis à la TVA et à diverses autres taxes, constituent des sources de recettes importantes pour l’État.

Aménagement des allocations retraites

Source : Les Échos, « Comment les « boomers » sont passés de la consommation à l’épargne », 13 décembre 2023

Source : Les Échos, « Comment les « boomers » sont passés de la consommation à l’épargne », 13 décembre 2023

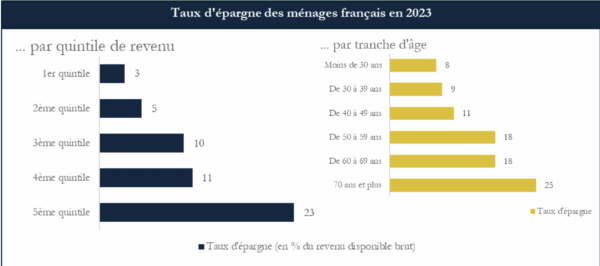

Lecture : En 2023, les ménages du cinquième quintile épargnent 28 % de leur revenu disponible brut et les ménages de moins de 30 ans épargne 8 % de leur revenu disponible brut.

La France dépense beaucoup plus que ses voisins pour financer les retraites, y consacrant en moyenne 2 pts de PIB supplémentaires. Cette tendance se traduit par un niveau de vie des retraités quasiment équivalent à celui des actifs : une personne retraitée perçoit en moyenne 99,8 % du revenu actif moyen. L’écart reste bien plus marqué en Allemagne (88,8 %) ou en Suède (86,3 %).

Une partie de ces « sur-retraites » française n’est pas consommée mais épargnée, notamment sous forme d’assurance-vie ou d’investissements dans la dette publique française (OAT). Les ménages de plus de 70 ans épargnent 25 % de leur revenu, contre seulement 8 % pour les moins de 30 ans. Ce mécanisme crée un circuit paradoxal car l’État s’endette pour financer des pensions alors que ces dernières sont ensuite utilisées pour racheter cette même dette. Une part de l’endettement public revient alors indirectement dans les caisses de l’État via l’épargne des ménages âgés.

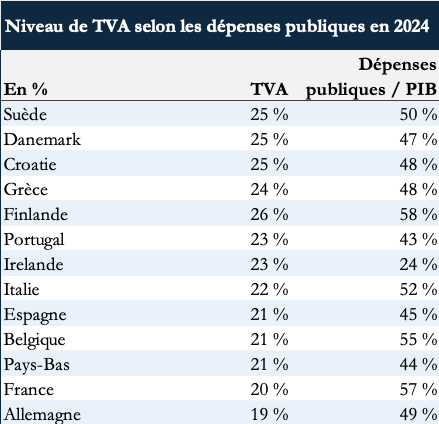

Hausse du taux de TVA pour financer les dépenses publiques

Source : INSEE, « Dépenses des administrations publiques dans l’Union Européenne, 2024 » – Toute l’Europe, Taux de TVA dans l’UE, actualisé février 2025

Source : INSEE, « Dépenses des administrations publiques dans l’Union Européenne, 2024 » – Toute l’Europe, Taux de TVA dans l’UE, actualisé février 2025

Lecture : En 2024, le taux de TVA en France s’élève à 20 % et les dépenses publiques représentent 57 % du PIB.

Une corrélation se dessine entre le niveau des dépenses publiques et le niveau de TVA appliqué. Les pays qui consacrent davantage de ressources à leurs politiques publiques ou qui ont connu des difficultés budgétaires appliquent en général un taux de TVA plus élevé. La Suède, le Danemark ou la Croatie prélèvent par exemple 25 % de TVA, la Grèce et la Finlande 24 % et l’Italie 22 %. La France fait figure d’exception avec le taux dépenses publiques/PIB le plus élevé et le taux de TVA le plus faible après l’Allemagne.

CONCLUSION

La France se situe à un moment charnière de sa trajectoire budgétaire. Avec une dette publique à 115,6 % du PIB en 2025, elle reflète un modèle social fort mais coûteux, et en réalité non financé.

Si cette dette demeure soutenable, elle est vulnérable en raison de la persistance des déficits, d’une large détention de la dette publique par des non-résidents, d’un des niveaux de TVA les plus bas en Europe et d’un investissement productif faible. La comparaison avec d’autres pays européens, comme le Portugal revenu à l’excédent, souligne la nécessité d’une réorientation.

L’enjeu n’est plus seulement la soutenabilité de la dette mais ce qu’elle freine. Pour cela, la France doit repenser l’équilibre entre solidarité et performance, entre dépenses sociales et investissements productifs.

REFERENCES

- BANQUE DE FRANCE, « Émission et détention de titres français 2024T1 », 12 juillet 2024 ;

- GOUV.FR, « Budget de l’État par nature », consulté en octobre 2025;

- CENTRE D’OBSERVATION DE LA SOCIÉTÉ, « Davantage de logement, moins d’alimentaire : l’évolution de la consommation des Français par poste de dépense », 19 septembre 2024 ;

- COUNTRY ECONOMY, consulté en octobre 2025 ;

- INSTITUT AVANT-GARDE, Juliette de PIERREBOURG, Éric MONNET, Clara LEONARD « Nouvelles séries historiques sur la dette française : une mise en perspective inédite », 8 juillet 2025 ;

- INSEE, « À la fin du deuxième trimestre 2025, le ratio de dette publique s’établit à 115,6 % du PIB », 26 juin 2025 ;

- INSEE, « Dépenses des administrations publiques dans l’Union Européenne, 2024 – Toute l’Europe, Taux de TVA dans l’UE », actualisé février 2025 ;

- INSEE, « Dépenses et recettes publiques », 29 août 2025 ;

- INVESTING, « Taux d’intérêt de l’obligation française sur 10 ans », consulté en octobre 2025 ;

- LES ÉCHOS, « Comment les « boomers » sont passés de la consommation à l’épargne », 13 décembre 2023 ;

- MEUNIER, François, La Lettre Vernimmen, « Comment un directeur financier juge-t-il la dette publique », n°229, septembre 2025 ;

- MINISTERE DE L’ECONOMIE, DES FINANCES ET DE LA SOUVERAINETE INDUSTRIELLE ET NUMERIQUE, Trésor-Eco, « Taux d’intérêt, croissance et soutenabilité de la dette publique », n°334, octobre 2023 ;

- OCDE, « Agrégats de dépenses sociales », 2022 ;

- STATISTICA, « Évolution du déficit public en France de 1978 à 2024 », mars 2025 ;

- VIE-PUBLIQUE.FR, « Dette publique : qui détient la dette française ? », 12 juin 2024 ;

- WORLD GOVERNMENT BONDS, consulté en septembre 2025.