Ce que vous devez retenir : Les conséquences de la crise sur la production et la consommation sont supérieures aux prévisions. Par conséquent, Etats et Banques centrales ont mis en place des mécanismes de soutien de l’économie massifs afin de réduire les coûts fixes des entreprises et d’assurer leur disposition de liquidités.

L’économie mondiale souffre davantage de la crise sanitaire covid-19 que les analystes avaient initialement anticipé. D’une part, les conséquences sur la production et la consommation mondiale ont été sous-estimées : la production industrielle chinoise a chuté de 13,5% lors des deux premiers mois de l’année contre 3% pressenti et les ventes retail se sont contractées 5 fois plus que prédites en baissant de 20,5% d’après The Economist. D’autre part, la capacité du monde à contenir l’épidémie avec l’efficience chinoise est remise en question. Le manque de visibilité économique a poussé les entreprises à réduire de 24% leurs investissements en immobilisations corporelles, conduisant les économies occidentales à se rapprocher d’un scénario de récession.

Les institutions publiques ont pris la décision de réagir plus tôt, avec des outils plus nombreux et des sommes plus importantes que lors de la précédente crise économique de 2008. Les pays occidentaux ont fait la promesse d’injecter et de garantir des prêts, correspondants en cumulé à 23% de leur PIB, soit 7,4 trillions de dollars selon The Economist. Ces méthodes tentent de s’adapter à la nature atypique de la crise : les mécanismes traditionnels de baisse de taux d’intérêts ne sont plus disponibles, et la relance par la consommation ne se pratique pas en temps de confinement mondial.

Emmanuel Macron, tout comme une majorité d’autres dirigeants européens, adopte l’état d’esprit « whatever it takes » de Mario Draghi lorsqu’il déclare qu’aucune entreprise française ne risquera un dépôt de bilan lié à la crise. Le 19 mars, la Banque Centrale Européenne lance un programme de rachat d’actifs (obligations d’Etat et de sociétés privées) de 750 milliards d’euros. L’amplification des recettes économiques utilisées en continu depuis 2008 est la seule marge de manœuvre disponible pour l’institution.

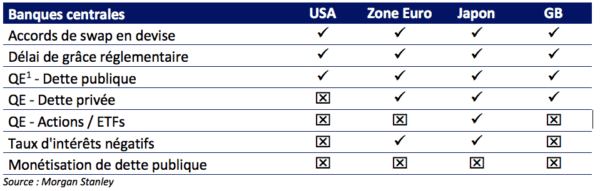

Mesures de soutien à l’économie utilisées par les banques centrales

Cependant, c’est au niveau fiscal national que les Etats pourront individuellement adresser les besoins de réduction de coûts de leurs entreprises. Le gouvernement français a déjà annoncé des mesures de de garanties d’emprunts et de report de certaines charges fixes (annuités, loyers, etc.).

Résolutions de la Banque Centrale Européenne

Rachat d’actifs :

Le Pandemic Emergency Purchase Programme (PEPP) est un programme temporaire d’achat d’actifs publics et privés doté d’une enveloppe de 750 milliards d’euros. Les actifs concernés cumulent ceux concernés par les programmes de quantitative easing classiques, les obligations d’Etat grecques ainsi que les billets de trésorerie de tous types de sociétés.

De plus, le Corporate Sector Purchase Programme (CSPP) existant, alors limité aux billets de trésorerie d’institutions financières, pourra également procéder à des achats de billets de trésorerie de tous types.

Le PEPP cessera à la fin de la crise sanitaire mais ne pourra pas être interrompu avant la fin de l’année 2020.

Allègement des contraintes bancaires :

- Les standards de garanties adossées aux prêts émis par les sociétés de financement seront allégés par le biais de l’élargissement de la portée du système Additional Credit Claim (ACC) aux sociétés privées. Créé en 2012, l’ACC permet, en cas d’événement exogène, aux banques de bénéficier de financements de la part de la BCE en échange du nantissement de prêts non-éligibles en temps normaux. Cela permet aux banques de ne pas facturer aux entreprises le risque de liquidité soumis par le refus de refinancement par la Banque Centrale ;

- Un plan d’allègement des garanties nécessaires au refinancement des banques auprès de la BCE a été annoncé le 7 avril 2020. Il a pour objectif la facilitation de l’accès aux liquidités pour les banques et les incite à prêter aux PME et ménages dont les crédits titrisés pourront eux-mêmes être utilisés en garantie auprès de la BCE :

-

- Flexibilisation des titres de créances collatéralisés (CDOs) pouvant être utilisés comme garanties ;

- Réduction de 20% en moyenne des taux de haircuts appliqués aux actifs mis en garantie ;

- Acceptation des obligations d’Etat grecques comme collatéral ;

- Réduction de l’impact de la notation financière des actifs mis en garantie.

- Suite à une décision de la BCE du 22 avril, tout titre ayant la notation nécessaire à son éligibilité à être utilisé comme collatéral (BBB-) à la date du 7 avril 2020 continuera à l’être jusqu’en septembre 2021, y compris si sa notation était abaissée entre temps.

- Les Asset Backed Securites (ABS) doivent rester au-delà de la notation BB+.

- Les mesures de supervision bancaires européennes telles que décrites par le Pillar 2 capital (P2C) sont temporairement allégées de 120 milliards d’euros de Common Equity Tier 1 (CET1) et pourraient permettre des financements de 1.8 trillions d’euros :

- Les banques pourront exceptionnellement être en dessous des ratios de capitaux tels que définis par le Pillar 2 Guidance (P2G) et le Capital Conservation Buffer (CCB), leur rendant 90 milliards d’euros de CET1 disponible ;

De plus, certaines formes de capitaux Tier 1 et 2 pourront être considérées comme étant des CET1 afin de permettre aux sociétés financières de respecter les conditions du P2G. Cette mesure originellement prévue pour l’année 2021 devrait soulager les entreprises de 30 milliards d’euros de CET1 ; - Les exigences de liquidité du Liquidity Coverage Ratio (LCR) sont également abaissées.

- Les banques pourront exceptionnellement être en dessous des ratios de capitaux tels que définis par le Pillar 2 Guidance (P2G) et le Capital Conservation Buffer (CCB), leur rendant 90 milliards d’euros de CET1 disponible ;

- La BCE a demandé aux autorités de régulation nationales d’abaisser les Countercyclical capital buffers (CCyB) et les Systemic Risk Buffers (SyRB) définissant localement les besoins de coussins de capitaux. La banque centrale estime au 15 avril que ces mesures ont permis de libérer 20 milliards d’euros. ;

- La qualification de Non-performing Loans (NPL) sera adressée avec flexibilité en prenant en considération les caractéristiques exceptionnelles de la crise, notamment lorsque les prêts sont garantis par des Etats ;

- Il a été conseillé aux banques d’utiliser des modèles comptables limitant la procyclicité des hypothèses. Dans ce sens, l’utilisation de la nouvelle norme IFRS 9, utilisant des prévisions macroéconomiques, est recommandée. La norme devrait permettre une meilleure estimation des provisions nécessaires pour faire face aux NPL. La banque centrale s’est engagée à publier ses propres prévisions économiques sur lesquelles les sociétés financières pourront se baser ;

- Les missions de supervisions menées par les Joint Supervisory Teams (JST) seront décalées de 6 mois ;

- Il a été demandé aux banques de ne pas verser de dividendes jusqu’à octobre 2020.

Note :

Common Equity Tier 1 (CET1) : correspond aux capitaux de plus haute qualité (liquides et garantis)

Pillar 2 Capital (P2C) est constitué du :

- Pillar 2 Requirements (P2R) qui spécifie les ratios de capitaux et de liquidité à respecter.

- Pillar 2 Guidance (P2G) qui spécifie les coussins de capitaux nécessaires pour faire face à une crise.

Haircut : pourcentage de décote appliqué à un actif en fonction de son risque.

Résolutions de la zone Euro

Jeudi 9 avril, les ministres des finances de la zone euro se sont mis d’accord sur les termes généraux d’un plan économique de soutien de l’économie, chiffré à 500 milliards d’euros. Trois axes principaux découlent de la réunion :

- Mise à disposition de 240 milliards d’euros à travers le Mécanisme Européen de Stabilité (MES) afin de soutenir le combat des entreprises de la zone euro contre les conséquences de la pandémie ;

- Développement d’un fonds de garantie permettant à la Banque Européenne d’Investissement (BEI) de proposer 200 milliards de prêts aux entreprises européennes ;

- Création du dispositif SURE (Support to mitigate Unemployment Risks in an Emergency) disposant de 100 milliards pour soutenir les mesures nationales de chômage partiel.

[1] Le Quantitative Easing est une politique monétaire non conventionnelle de rachat d’actifs pour soutenir l’économie.